① はじめに:「ドル高是正」の再来か?プラザ合意2.0への注目

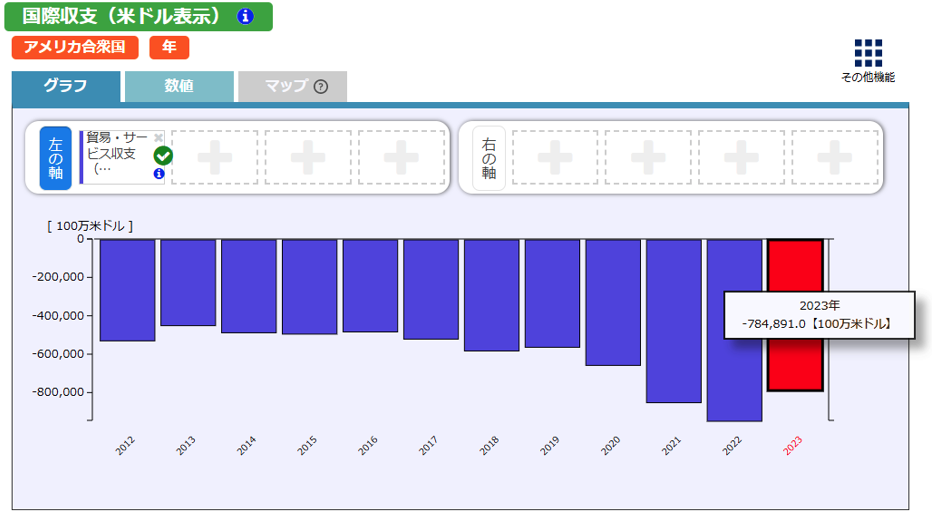

2025年春、トランプ大統領のもとで再び「ドル高是正」の動きが注目されています。背景には、2023年におよそ7,849億ドルの貿易赤字(モノとサービス収支ベース)を記録したアメリカの構造的な輸出入のアンバランスがあります。以下のグラフが示すとおり、赤字はここ10年以上ほぼ一貫して拡大傾向にあります。関税政策の強化、そして為替政策への関心の高まりがあり、市場では、「プラザ合意2.0」や「マールアラーゴ合意」といったキーワードが飛び交い、1985年の歴史的合意の再来を連想する声も出始めました。

チャート(e-Statより作成):FPTRENDY.com

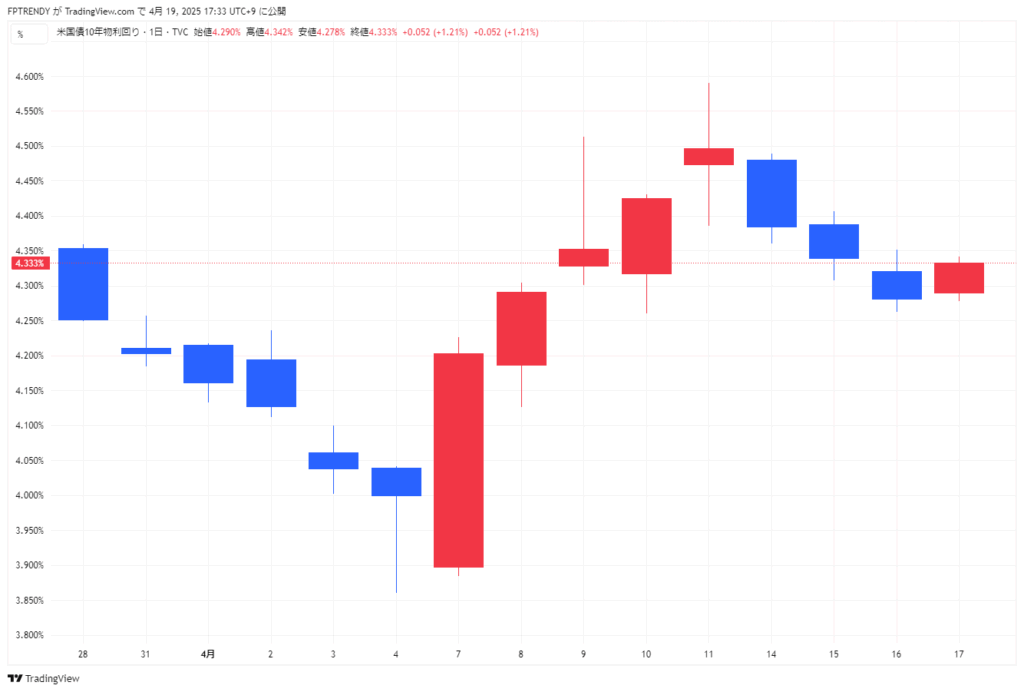

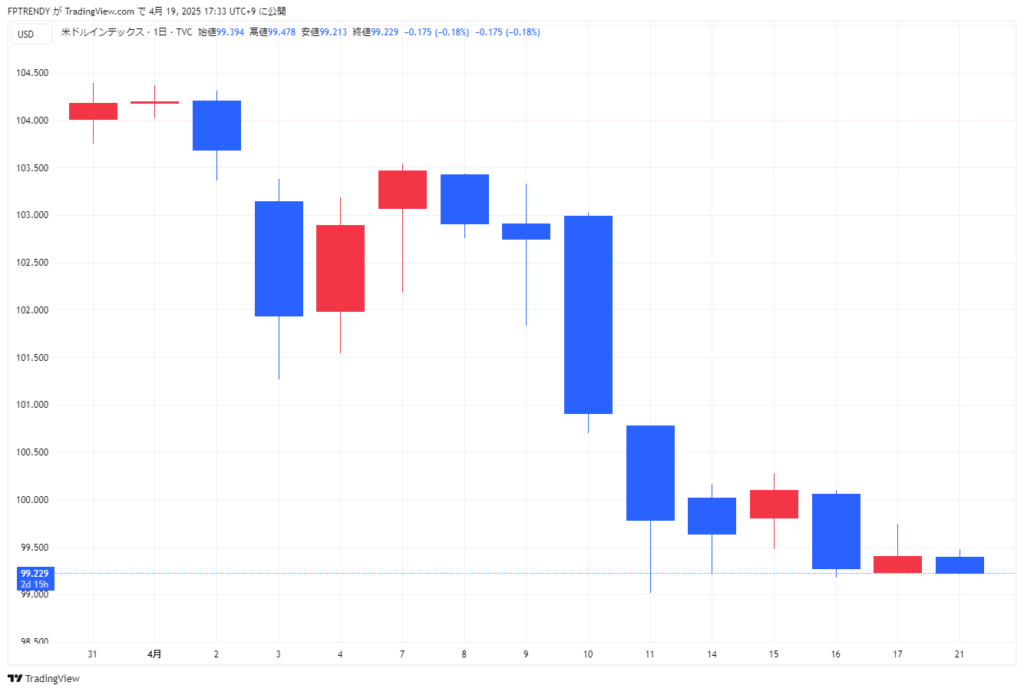

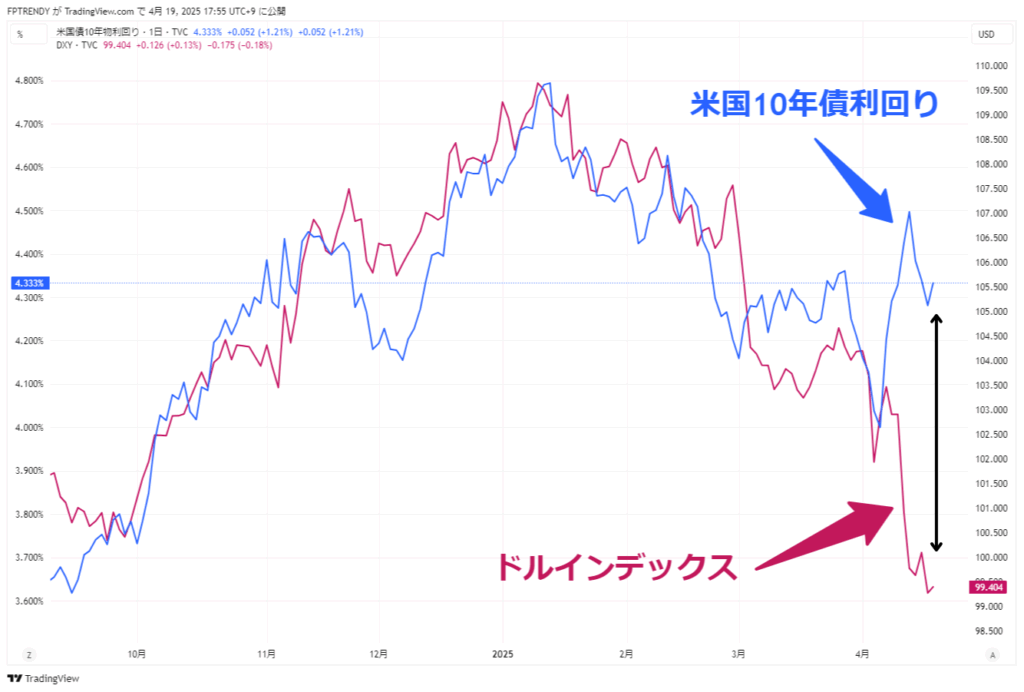

② 最近の動き:米金利とドルインデックスの急変

直近のマーケットでは、米10年国債利回りが一時4.6%台まで上昇する一方で、ドルインデックスは104台から一時99台まで下落するなど、米金利とドルの関係に変調が見られます。特に4月上旬以降の下落幅は大きく、金融市場に“ドル安モード”が戻ってきたかのような様相を呈しています。

※解説:ドルインデックス(DXY)とは、ユーロ・円・ポンドなど主要通貨に対するドルの総合的な価値の指数です。

なかでもユーロの比率が約6割と高く、貿易や国際決済における米ドルの価値変動を表す代表的な指標です。ドル円だけでなく、複数の通貨に対しての強弱を示すため、「ドル全体の地合い」を見る上で重視されています。

米国債10年利回り

米ドルインデックス

対比グラフ(米国債vsドルインデックス)

チャート(TradingViewより作成):FPTRENDY.com

通常、米国の長期金利が上昇すると、日米金利差の拡大を背景にドル円は円安方向へ動くのが一般的です。

しかし今回の局面では、金利が上昇しているにもかかわらず、ドルインデックスは下落し、ドル円も円高方向へと進行しています。

これは、FRBが今後利下げに転じるとの観測や、トランプ大統領による「ドル高是正」圧力、さらにはリスク回避による円買いが複合的に作用しているとみられます。

市場では「金利上昇=ドル高」の方程式が崩れつつあり、為替の新しい地政学が浮かび上がってきています。

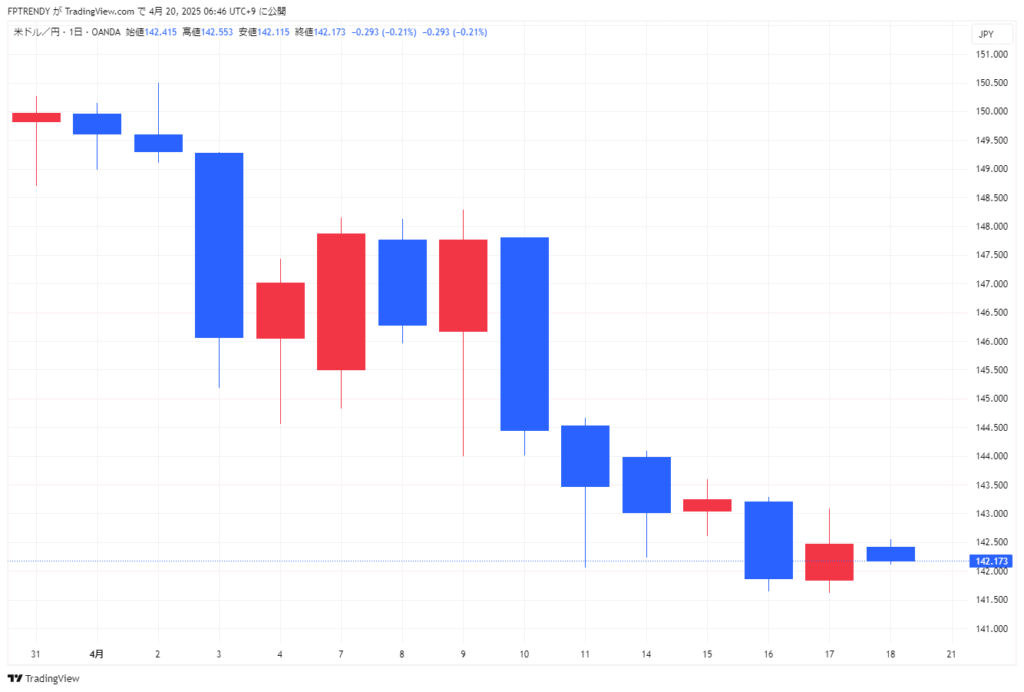

③ 円高進行と為替の地政学

ドル安の背景には、トランプ大統領が早期の利下げを求める一方で、FRBがインフレ警戒から慎重姿勢を崩していないという構図があります。これに加えて、対中関税の強化や日本の金利正常化期待など、複数の要因が複雑に絡んでいます。ドル円相場も4月中旬には一時142円台前半まで円高が進行し、新たな為替の地政学が動き出している印象です。

ドル円

チャート(TradingViewより作成):FPTRENDY.com

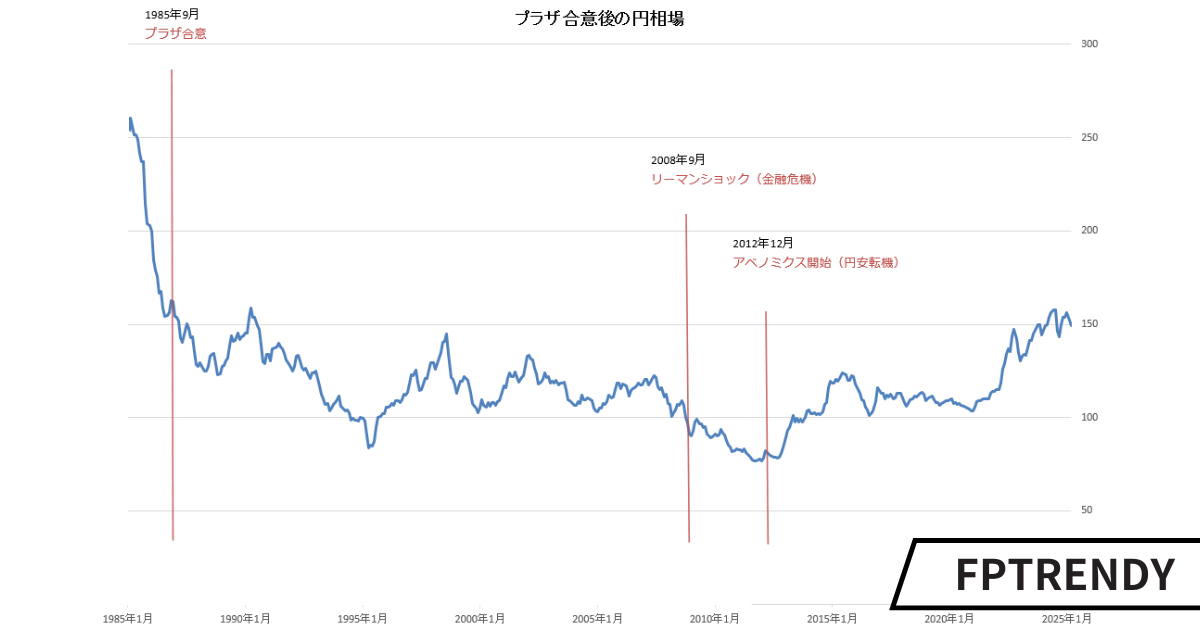

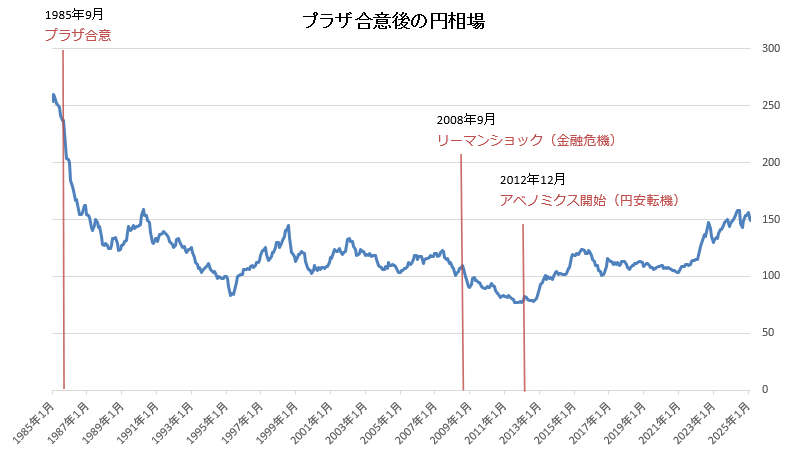

④ 歴史を振り返る:3つの転換点でみる円相場の教訓

円相場は、歴史的にも政策転換と連動して大きく動いてきました。以下の3つはその代表例です。

- 1985年9月:プラザ合意(ドル高是正)

- 2008年9月:リーマンショック(金融危機による円高)

- 2012年12月:アベノミクス開始(大胆な金融緩和で円安へ)

これらのイベントはいずれも、為替の大きな転換点となりました。

チャート(日銀データより):FPTRENDY.com

⑤ おわりに:次のドルの流れを読むヒント

今後の焦点は、G20や日米財務会談などでドル高是正に関する議論がどこまで踏み込まれるかにあります。FRBのスタンスや米中交渉の行方も含めて、為替市場は再び「政策主導型の転換点」を迎えているかもしれません。

トランプ大統領自身が早期のドル安政策を強く志向し、FRBに対しても利下げ圧力をかけているなかで、政策の独立性や市場との駆け引きも含め、為替相場は一段と政治色を帯び始めています。

歴史に学びながら、次の“ドルの時代”を見極める視点が今、求められています。

今後の注目予定(日本時間)

| 日付 | 国 | 内容 |

|---|---|---|

| 4月22日(火) | 日本 | 全国財務局長会議 |

| 4月23日(水) | 日本 | 日銀・金融システムレポート発表 |

| 4月24日(木) | 米国/日本 | G20財務相・中央銀行総裁会議、FRB・経済報告(ベージュブック) |

| 4月25日(金) | 日本 | 東京都区部消費者物価指数(4月) |