🌅 おはようございます ☀️ 本日の注目ポイント(4月16日 水)

おはようございます。

本日、世界経済の注目は再び米中関税戦争の次の展開と、本日発表される米中の重要経済指標に集まっています。

トランプ政権は、スマホやPCを関税から除外する一方で、半導体や医薬品など戦略分野への新たな関税強化を検討。これは選挙を見据えた“選別的な圧力”とされており、日本の輸出企業、とりわけ半導体製造装置メーカーなどへの影響が警戒されています。

本日16日には、**中国のGDP(1〜3月期)と米国の小売売上高(3月)**という、世界の景気動向を左右する2大指標が相次いで発表される予定。日米金利差や景気見通し、為替レートの動向にも大きな影響を与えかねない一日となりそうです。

関税交渉、金利見通し、インフレ指標が交錯する中で、マーケットは“方向感”を探る展開に。

本日も経済の動きにしっかり目を向けていきましょう。

📰 注目の経済ニュースまとめ(4月15日分)

■ トランプ政権、半導体・医薬品にも関税検討──17日に日米交渉へ

➡ トランプ政権はスマホやPCを除外しつつも、半導体や医薬品に対して新たな関税措置を検討中。**選挙を意識した戦略的“選別課税”**で、日本の輸出産業にも影響が及ぶ可能性があり、17日の日米交渉の行方がカギとなります。

■ 円相場は小幅な値動き──交渉前で積極的な取引は控えめ

➡ ドル円は143円台前半で小動き。米中関税戦争の影響に加え、4月17日の赤澤経済再生相の訪米交渉を控えて様子見ムードが広がっています。

■ 株価は続伸──トランプ氏の“自動車メーカー支援検討”発言で

➡ トランプ大統領が自動車業界への支援を検討していると報じられ、米国市場・日本市場ともに関連株が上昇。NYダウは一時500ドル超の上昇、選挙対策的な市場介入への期待も広がっています。

■ インテル、半導体子会社「アルテラ」株51%を売却へ──6400億円規模

➡ 米インテルが、半導体設計部門の再編としてアルテラ株の過半を売却。ファウンドリ事業の選択と集中が進むなか、グローバルな半導体業界の競争戦略が動いています。

■ コメの安定供給体制見直しを提言──財政審が制度改革を促す

➡ 財政制度等審議会が「生産・輸入・備蓄の制度を柔軟にすべき」と提言。物価高と需給ひっ迫に対応するための“食料安保”の再構築が議論の焦点に。

📈 チャートで振り返る ~相場の今と昨日の動き~

■ 日経225(日足・2025年4月15日終値)

💬 コメント:

前日比+285円で2日続伸。自動車支援報道や米株高が追い風となり、34,200円台を回復しました。

ただし、週初の急反発後は上値の重さも意識され、今夜の米・中指標を見極めたいとのムードが強まっています。

💱 ドル円(USD/JPY・1時間足)

終値:143.174(-0.018 / -0.01%)@4月16日 5:00時点

💬 コメント:

「下落トレンドがやや落ち着き、143円前後でのもみ合いが続く。依然として上値は重く、米金利動向や日米通商協議を控えた警戒感も背景にある。介入観測のような兆候はなく、市場は静観ムード。」

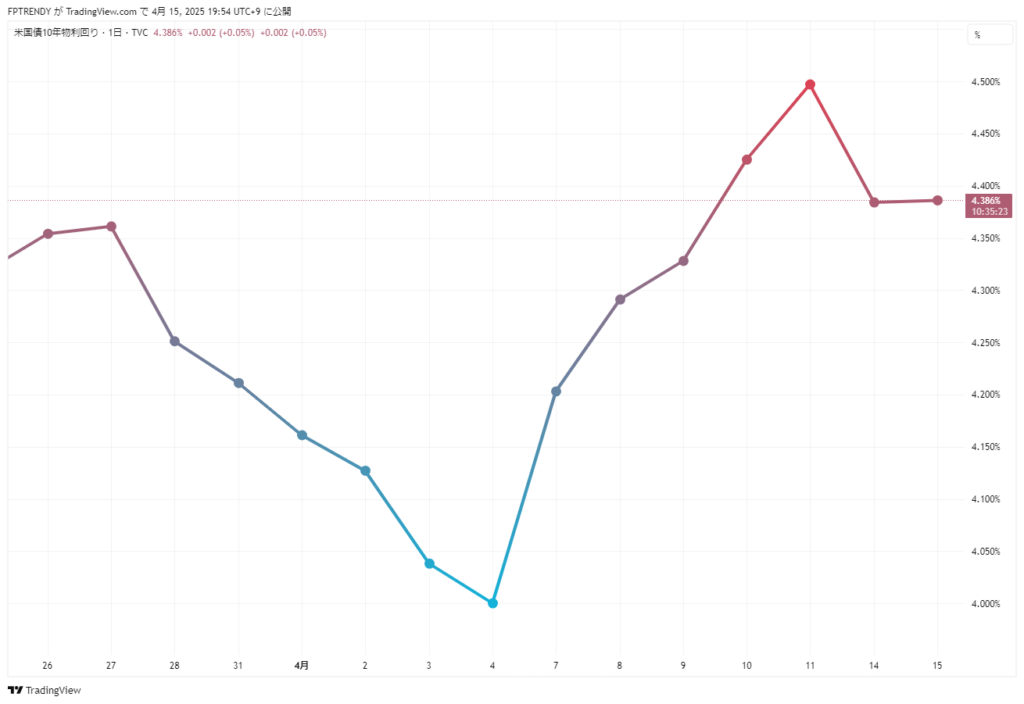

■ 米10年債利回り(日足・2025年4月15日終値)

💬 コメント:

4.38%で小幅反落。利下げ観測と強い米経済指標の綱引きが続き、方向感に欠けるも高止まり圏に。

今夜の米小売売上高が「次のトレンドの起点」となりうる局面です。

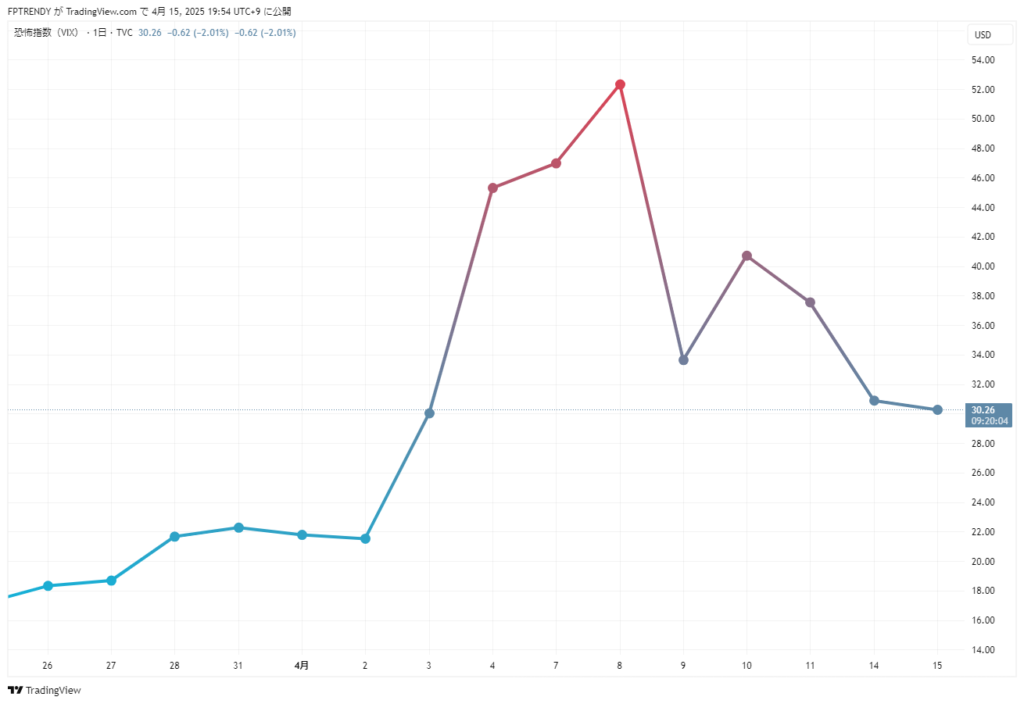

■ 恐怖指数(VIX・日足・2025年4月15日終値)

💬 コメント:

VIXは30.26と高水準ながらも2日続落。一時は54を超える場面もあり、リスク回避の動きが急拡大していたものの、

トランプ関税の緊張感がいったん後退し、警戒感がやや和らいでいる状況です。

とはいえ、依然として30台は「平常時」とは言えない高さであり、市場が不安定さを完全に払拭していないことを示しています。

今夜の米中経済指標や、関税交渉の再燃次第では再び急騰する可能性もあるため、注視が必要です。

🗽 S&P500(1時間足)

終値:5,396.62(-4.75 / -0.09%)

💬 コメント:

「先週末からの戻り基調がいったん一服。高値圏での持ち合いが続いており、利益確定売りと買い意欲が交錯する状況。大幅反発のあとの横ばい推移は、次の方向性を探る過程とみられる。」

📅 今日の経済予定(4月16日 水曜日)

| 時間 | 国 | 指標名 | 前日ドル円 変動幅 |

前回(改定) | 予想 | 結果 |

|---|---|---|---|---|---|---|

| 08:50 | 🇯🇵 日本 | 機械受注 02月[前月比] | +8.9pips | -3.5% | 1.3% | — |

| 08:50 | 🇯🇵 日本 | 機械受注 02月[前年比] | +8.9pips | 4.4% | -0.7% | — |

| 10:30 | 🇨🇳 中国 | 新築住宅販売価格 03月[前月比] | -1.3pips | -0.14% | — | — |

| 11:00 | 🇨🇳 中国 | 鉱工業生産指数 03月[前年比] | -0.5pips | 5.6% | 5.7% | — |

| 11:00 | 🇨🇳 中国 | 鉱工業生産指数 03月[年初来・前年比] | -0.5pips | 5.9% | 5.9% | — |

| 11:00 | 🇨🇳 中国 | 小売売上高 03月[前年比] | -0.5pips | 5.5% | 4.2% | — |

| 11:00 | 🇨🇳 中国 | 小売売上高 03月[年初来・前年比] | -0.5pips | 4.0% | — | — |

| 11:00 | 🇨🇳 中国 | 実質GDP 第1四半期[前年比] | +10.7pips | 5.4% | 5.2% | — |

| 11:00 | 🇨🇳 中国 | 実質GDP 第1四半期[前期比] | +10.7pips | 1.6% | 1.5% | — |

| 21:30 | 🇺🇸 米国 | 小売売上高 03月[前月比] | +31.6pips | 0.2% | 1.4% | — |

| 21:30 | 🇺🇸 米国 | 小売売上高 03月[自動車除くコア・前月比] | +31.6pips | 0.3% | 0.4% | — |

| 22:15 | 🇺🇸 米国 | 鉱工業生産指数 03月[前月比] | +8.0pips | 0.7% | -0.3% | — |

| 22:15 | 🇺🇸 米国 | 鉱工業生産指数 03月[設備稼働率] | +8.0pips | 78.2% | 78.0% | — |

📰 今日のワンポイントニュース

世界の“消費”と“成長”が見える日──米・中の2大指標に注目

本日16日は、**米国の「小売売上高(3月)」と中国の「GDP(1〜3月期)」**という、世界経済の体温を測る2大指標が同日に発表される、極めて重要な一日です。

🔹 米国小売売上高:利下げ観測との綱引き

3月の小売売上高は、「米国消費者の力強さ」を映す指標で、個人消費がGDPの約7割を占める米経済において非常に重視されます。

- 良いケース(予想上回る):景気堅調と受け止められ、株価は上昇しやすい反面、「利下げ観測の後退」で金利・ドルが上昇する可能性。

- 悪いケース(予想下回る):景気減速懸念で株安・ドル安に。ただし「利下げ前倒し期待」が金利を押し下げ、再び株価を下支えする可能性も。

🔹 中国GDP:世界の工場、そして市場としての実力

1〜3月期のGDPは、中国経済が年初からどれだけ回復しているかを示します。内需回復・不動産市場・輸出の3本柱が焦点。

- 良いケース:景気刺激策が奏功し、前年比5.0%前後と好調を維持。世界の景気不安を緩和し、アジア市場の追い風に。

- 悪いケース:不動産不況が尾を引き、4%台前半なら「構造的減速」が意識され、資源国や新興国にも波及しかねません。

💬 注目ポイント:為替・株価・金利への連鎖的影響

両指標とも、**「FRBの利下げ時期」「人民元の安定性」「日米金利差」「コモディティ価格」**などに直結する材料です。

特に、日本市場にとっては「米金利の動き→ドル円相場→輸出企業の業績予想」に跳ね返るため、株式市場の方向感に大きく影響を与える1日になる可能性があります。

🔍 今日のひとこと見通し

“世界の景気シグナル”にマーケットは神経質──方向感は指標次第

本日は、米国の小売売上高と中国のGDPという、世界経済の両輪にあたる重要指標の発表が控えています。

金利・為替・株式市場すべてが、データ次第で一方向に大きく動く可能性があるため、投資家は様子見姿勢を強めつつも、発表後のボラティリティには警戒が必要です。

特にドル円相場では、米金利の再上昇=円安再燃のシナリオもあれば、景気減速→利下げ観測強まる=円高進行という逆の展開も想定され、**“上下どちらにも振れやすい地合い”**が続きます。

市場は、“数字の中身”と“その解釈”に大きく揺れる一日。

経済の基礎体温を測る一日だからこそ、冷静な目線を忘れずに。