大手銀行が2026年4月適用の住宅ローン金利を相次いで引き上げた。みずほ銀行の最優遇変動金利は年1.025%となり、1%を上回るのは2012年以来14年ぶりだという。「ついに1%超え」という見出しは目を引くが、既存の借り手にとって本当に重要なのは、金利が上がっても毎月の返済額はすぐには増えない一方で、将来の総負担は膨らみやすいという構造的なズレのほうだ。

なぜ今、変動金利が上がるのか

住宅ローンの変動型金利は、銀行が短期の融資を行うときの基準となる「短期プライムレート(短プラ)」に連動して見直される仕組みだ。日本銀行が2024年以降に政策金利を段階的に引き上げたことで短プラが上昇し、銀行は春と秋の改定タイミングに合わせて住宅ローン金利を引き上げた。

2026年4月適用の最優遇変動金利は、各行で以下のとおりとなった。

- 三井住友銀行:1.275%(0.1ポイント引き上げ)

- みずほ銀行:1.025%(0.25ポイント引き上げ)

- 三井住友信託銀行:1.08%(0.35ポイント引き上げ)

- りそな銀行:0.95%(0.31ポイント引き上げ)

- 三菱UFJ銀行:0.945%(据え置き)

なお、「最優遇金利」とは、銀行が設けた優遇条件を満たした借り手に適用される最も低い金利のことだ。全員がこの金利で借りられるわけではない。

既存の借り手への影響は数か月後から

今回の引き上げは4月からの新規借り入れだけに適用されるわけではない。すでに変動型で住宅ローンを組んでいる利用者も、数か月のタイムラグを経て新しい金利に移行する。

三井住友信託銀行の場合、変動金利は4月1日と10月1日の短プラを基準として見直され、返済への反映は6月・12月からとされている。みずほ銀行では、3月31日時点で年0.775%で借り入れていた既存利用者に対し、7月返済分から年1.025%が適用されると公式サイトに明記されている。

つまり「4月から引き上げ」の報道を見ても、既存借り手の毎月の返済額が4月からすぐ増えるわけではない。ただし、影響が及ぶ時期は着実に近づいている。

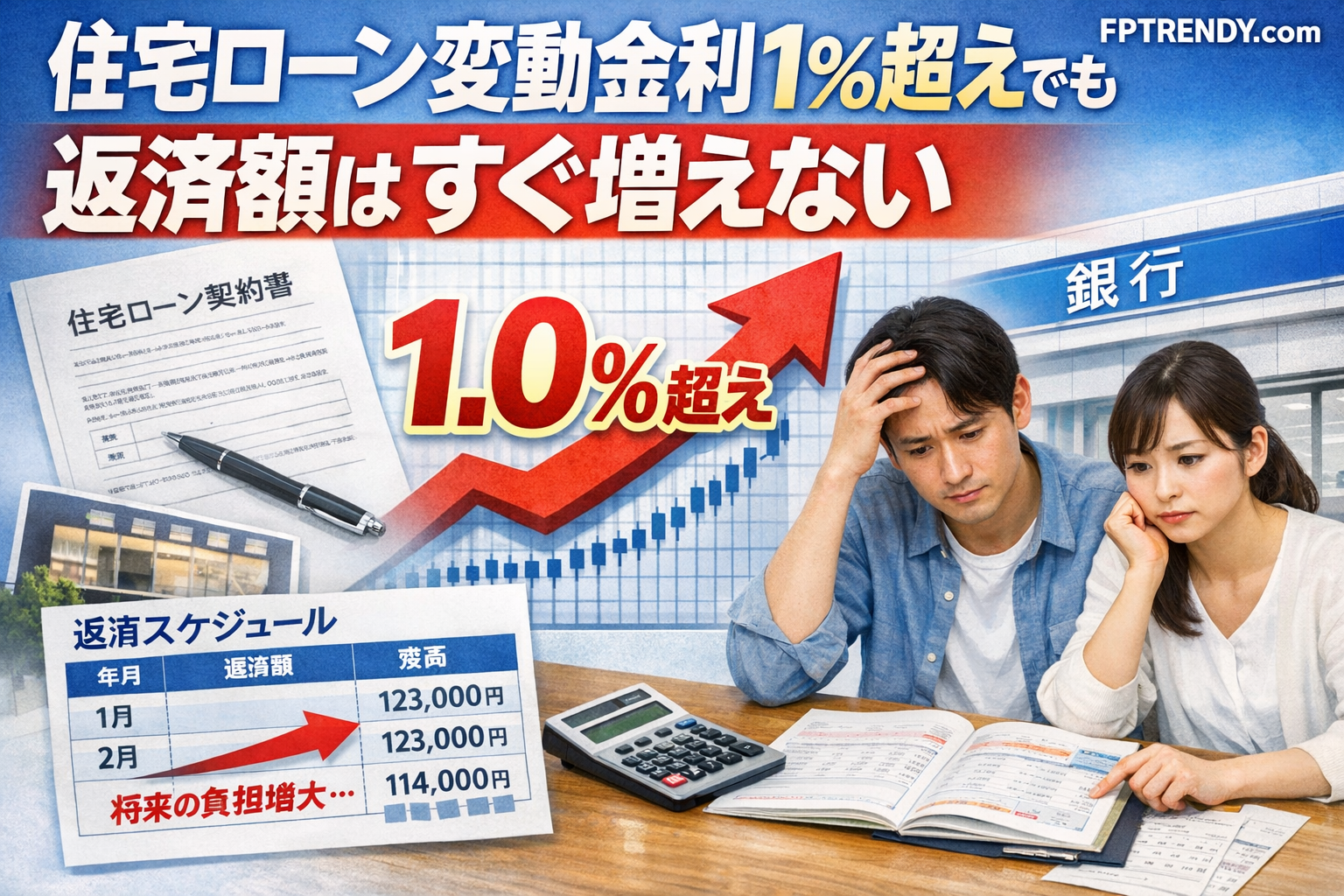

「返済額が変わらない」は安心の理由にならない

元利均等返済では、多くの銀行が「5年ルール」と「125%ルール」を設けている。

「5年ルール」は、金利が変わっても毎月の返済額は5年間変えないというものだ。「125%ルール」は、5年ごとの返済額見直しでも、直前の返済額の1.25倍を超えては増やせないという上限だ。この二つのルールは、金利上昇期に毎月の家計支出が急に膨らむことを抑える緩衝材として機能する。

しかし、返済額が変わらないということは、増えた利息分を毎月支払うために元本の返済が圧迫されることを意味する。利息の割合が増え、元本が減りにくくなる。金利が上がり続ける局面では、返済期間が延びたり、最終的な総返済額が膨らんだりするリスクがある。りそな銀行で返済計画の相談を寄せる人が増えているのは、こうした制度の複雑さと先行き不安が重なったためとみられる。

40年ローンを選ぶ人が急増しているのはなぜか

りそな銀行では、2025年12月に40年返済のローンを選んだ人の数が前年同月比で約2倍になった。住宅価格の高騰を受け、毎月の返済額を抑えるために返済期間を長く設定する利用者が増えているためだ。

40年ローンは月々の負担を小さく見せる効果があるが、利息を払い続ける期間も長くなるため、金利上昇の影響を受ける期間もそれだけ長い。返済期間を延ばすほど `5年ルール` `125%ルール` の緩衝材が機能する場面が増える一方、総支払額も増える。

固定金利も上がっている。「変動から固定へ」は単純ではない

今回、変動型だけでなく期間10年の固定金利も上昇している。みずほを除く4行が最優遇の固定金利を引き上げた。

「変動が不安だから固定に切り替える」という選択肢は、一見シンプルに聞こえるが、現在の固定金利水準もすでに低くはない。借り換えには手数料も発生する。変動か固定かという二択だけでなく、現在の残高、残期間、家計のキャッシュフロー、繰り上げ返済の余力まで含めた総合判断が求められる。

今、住宅ローンで確認すべきこと

金利が上昇局面に入った今、既存の変動型借り手が確認しておくべきポイントは三つある。

- 金利が反映されるのはいつか:契約している銀行の適用開始日を確認する。

- 5年ルールが自分の契約に適用されるか:適用されている場合、次の返済額見直し時期を確認する。

- 現在の返済に占める利息と元本の割合:金利上昇後に元本返済がどれほど圧迫されるかを試算しておく。

各銀行の公式サイトや店舗窓口では、返済シミュレーションや今後のキャッシュフロー相談に応じている。NHKの記事によると、りそな銀行「セブンデイズプラザしぶや」の金沢清一さんは「金利が上がる局面なので、返済額がどれだけ増えるのか不安に思っている人が多い。ライフイベントに合わせた資金繰りについても説明し、安心してもらえるよう対応していきたい」と話す。

変動金利の「1%超え」は節目の数字として報じられているが、それよりも重要なのは、金利の上昇が毎月の家計に波及するまでのタイムラグと、その間に静かに膨らみやすい総負担の構造を理解することだ。

(本稿は各種公開情報をもとに作成しました。一部数値は記事掲載時点の情報です)