1gあたり約3万円まで上がった金が、なぜ急落したのか

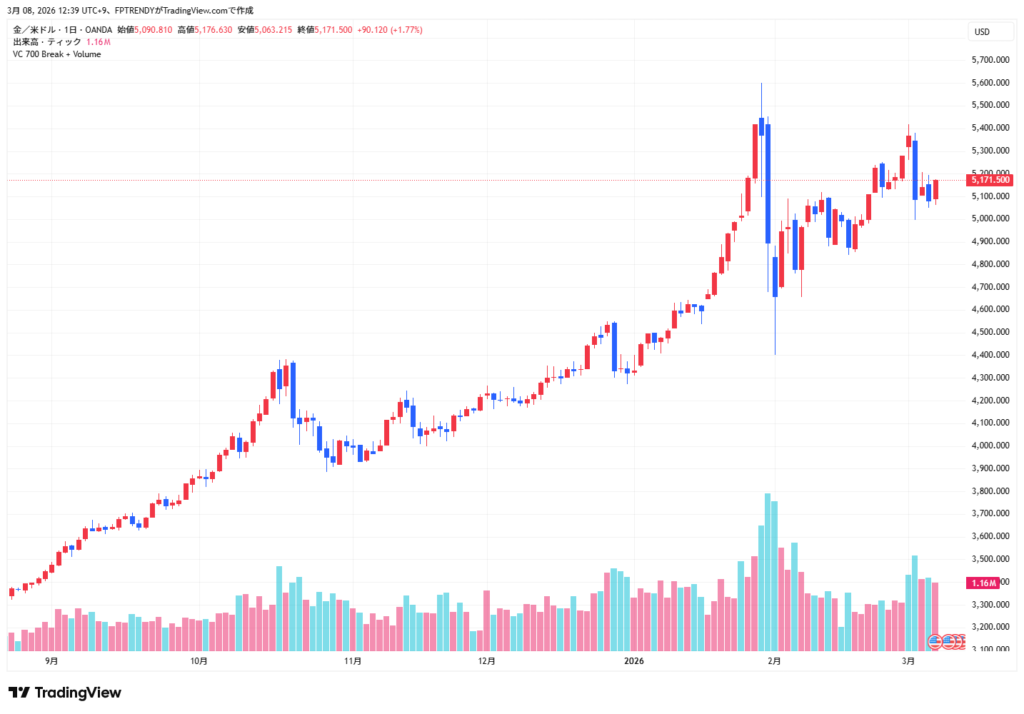

2026年1月29日、金(ゴールド)の国際価格が史上最高値を更新した。1トロイオンス(約31.1g)あたり約5,595ドルという水準だ。これを円換算すると、1gあたり約3万円前後になる計算だが、この数字は当日の為替レートに左右されるため、あくまでも目安として理解してほしい。

しかしその直後、価格は急転落した。同じ日のうちに5%超下落し、一時5,100ドル台まで値を崩した。史上最高値をつけた直後に急落するという、非常に値動きの大きい展開となった。

なぜ金の価格はこれほど大きく動くのか。そしてこれからどうなるのか。その背景を整理したい。

金は「利息がつかない」からこそ、金利に敏感に動く

まず、金という資産の特性を理解しておきたい。

株式には配当が、債券には利子がある。しかし金は、持っているだけでは何も生み出さない。値上がりしなければリターンがゼロという資産だ。

この特性が、金価格を金利と深く結びつける。特に重要なのは「実質金利」——名目の金利からインフレ率を差し引いた、実際の購買力ベースの金利だ。実質金利が低い局面では、利息を生まない金でも「債券より相対的にマシ」と見られやすくなる。逆に実質金利が上昇すると、利息を稼げる資産の魅力が増し、金は売られやすくなる。

「FRBが利下げすれば金は上がりやすい」という話をよく耳にするのは、この構造があるからだ。ただし、単純に「利下げ→金高」と言い切れるわけでもなく、実質金利の水準や市場の期待感がより直接的な要因になる。

急落の主因は「利益確定売り」だった

では、1月29日の急落はなぜ起きたのか。

最も大きな要因として挙げられているのは、高値更新後の利益確定売りだ。史上最高値をつければ、「ここで利益を確定しよう」と売りに動く投資家が一斉に動く。これが連鎖して急落を引き起こした、というのが市場の報道が前面に出した説明だ。

その上で、FRBの次期議長人事をめぐる思惑の変化が、売りを加速させる一因になった可能性があると指摘されている。

FRBの次期議長交代が「金利観」を揺さぶった

FRBとは、アメリカの中央銀行に相当する組織で、金融政策——とくに政策金利の決定——を担っている。

2026年5月にFRBの議長が交代する予定だが、1月下旬から30日にかけて、次期議長としてケビン・ウォーシュ氏が選ばれるという観測が広まった(正式な上院送付は3月4日)。

ウォーシュ氏は、過去にはインフレに慎重な「タカ派」と見られてきた人物だ。ただし、その背景には単に高金利を好むというより、FRBによる量的緩和やバランスシート拡大に強い警戒感を示してきたことがある。危機時の資産買い入れ自体は認めつつも、危機後までそれが長期化し、中央銀行が市場や財政に深く関与し続けることには否定的だった。一方で最近は、政策金利については利下げ支持寄りとの見方もあり、評価は単純ではない。

いずれにせよ、次期議長の人物像がこれまでの想定と異なる可能性が市場に意識されたことで、今後の利下げペースに対する見方が揺らぎ、金の買い材料の一つがやや弱まった可能性がある。それが利益確定売りと重なった可能性がある。

「金とドルは逆に動く」は万能ではない

金価格を語るとき、「ドルと金は逆相関する」という説明がよく使われる。ドルの価値が下がると金が買われる、という考え方だ。

この傾向は実際にあるが、常に成り立つ法則ではない。地政学リスクが高まるような場面では、ドルも金も同時に「安全資産」として買われることがある。安全資産とは、戦争や金融不安など世界が揺れる時期に、資金が逃げ込みやすい資産のことだ。米ドルも米国債も、金と並ぶ代表的な安全資産とされている。

つまり、「ドルが売られると金が買われる」という関係は、あくまでも一つの傾向として参照する程度にとどめた方が安全だ。現実には、金を動かす力は金利・ドル・地政学リスク・実需・投機的な売買など複数が絡み合っており、一つの要因だけで説明するには限界がある。

金の需要は「使うための金」と「持つための金」に分かれる

金の価格を語るうえでは、需要の構造も理解しておくと見通しが立てやすい。

世界黄金協会(WGC)の2025年通年データによれば、金の需要全体のうち、宝飾品が約33%、電子部品などの産業用途(テクノロジー分野)が約6.5%を占めた。この「使うための金」の需要は、価格が上がるほど敏感に冷え込む傾向がある。買い手が現れなくなるからだ。

一方、相場を支えているのはETF(上場投資信託)や金地金・金貨への投資需要、そして各国の中央銀行による購入だ。2025年はとりわけ、投資需要と中央銀行の買いが価格上昇を牽引したと整理されている。

今後の金価格はどうなるのか

2026年3月上旬時点でも、金価格は1月29日の最高値から調整しつつも、5,100ドル前後と依然として高水準にある。「高値時代が終わった」とは言い切れない状況だ。

今後の見通しについては、専門家の間でも意見が分かれており、断定的なことは言いにくい。ここからは、元記事の筆者の見立てとして紹介しておく。

筆者は、今の金価格は高すぎるとみている。価格高騰で実需が弱まり、投機熱が冷めれば相場の支えも弱くなりやすいという考えだ。一方で、世界にはなお不安要素が多く、地政学リスクが再燃すれば再び買われる余地もある。そのため、高値更新と急落を繰り返す展開が続く可能性があるとしている。投資目的で金を買うとすれば、大きな暴落の後を狙うのが良さそうだとも述べているが、そのタイミングを正確に読むのは難しいと本人も認めている。

これはあくまでも一つの見方であり、相場の予測は常に不確実であることを念頭においてほしい。

まとめ

- 2026年1月29日、金は史上最高値の約5,595ドルをつけた後、同日中に5%超急落した

- 急落の主因は高値更新後の利益確定売り。FRB次期議長人事をめぐる思惑の変化が重なった可能性がある

- 金は利息を生まないため、実質金利の動きに敏感に反応しやすい

- 金とドルには逆相関の傾向があるが、地政学リスクの局面では同時高になることもある

- 金の需要は宝飾品・産業用の「実需」と、投資・中央銀行買いの「投資需要」に分かれる

- 今後の価格動向は不確実。高値更新と急落を繰り返す展開を予想する専門家もいるが、タイミングの見極めは難しい

金への投資を考えるなら、価格を動かす複数の力を理解したうえで、自分がどのくらいのリスクを許容できるかを先に考えることが出発点になる。