2021年、世界中の自動車工場で奇妙な光景が繰り広げられた。

鉄板を切り、プレスし、溶接する装置はある。エンジンやトランスミッションも揃っている。塗装ラインも動いている。なのに、完成車ができない。理由はたった一つ——数百円、時には数十円の小さな半導体チップが届かないからだ。

トヨタ、ホンダ、ルノー、ゼネラルモーターズ……世界の名だたる自動車メーカーが相次いで減産を余儀なくされた、いわゆる「半導体不足」の混乱だ。

あれから4年。その教訓を最も真剣に受け止めてきた企業のひとつが、今動いた。トヨタグループの大手自動車部品メーカーであるデンソーが、国内半導体大手のロームに対して買収の提案を行っていることが明らかになった。

まず「事実」と「憶測」を分けておく

報道が大きく広がったため、最初に現時点の事実関係を整理しておきたい。

デンソーは現在、ロームの株式のおよそ5%を保有している。そのデンソーが、追加で株式を取得してロームを買収するという提案を行ったことは、両社の公式見解からも確認できる。

デンソーは「株式の取得を含むさまざまな戦略的な選択肢を検討している」とし、ロームも「株式取得の提案を受領したのは事実だ」と認めている。ただし、両社とも「現時点で具体的に決定した事実はない」と明言している。

つまり現段階では「提案があった」という段階であり、「買収が決まった」わけではない。ロームは「慎重に検討している」と見られており、今後の交渉次第でどうなるかは不明だ。この点は、ニュースを読む上で最初に押さえておく必要がある。

「パワー半導体」とは何か——EVに不可欠な「電気の番人」

デンソーとロームが共に手がける「パワー半導体」という言葉が今回のニュースのキーワードになる。耳慣れない方のために、少し説明しよう。

半導体と聞くと、スマートフォンやパソコンに使われる情報処理用の「頭脳チップ」を思い浮かべる人が多い。だがパワー半導体は用途がまったく異なる。電気を「制御する」ことに特化した半導体だ。

電気自動車(EV)を例に取ろう。バッテリーから供給される直流電力を、モーターを動かすための交流電力に変換する。充電のたびに電圧を調整する。回生ブレーキで生まれた電力を効率よく回収する——これらすべての「電気の制御」を担うのがパワー半導体だ。

EVや電動化が進むほど、一台の車に搭載されるパワー半導体の数と質は増していく。内燃機関(ガソリン車)では数個だったものが、EVでは数十〜数百個規模になることもある。「電動化時代の要」とも呼ばれるゆえんだ。

「買う」と「仕入れる」は、何が違うのか

ではなぜデンソーは、ロームのパワー半導体を「買い続ける」のではなく、「会社ごと買う」方向に動こうとしているのか。

2021年の混乱は、この問いに対する一つの答えをすでに突きつけていた。

コロナ禍で車の生産が一時的に落ちると、自動車向けの半導体発注量も減った。しかし半導体メーカーはその空きキャパシティを、家電や情報機器向けに使い始めた。需要が戻った自動車業界が「また作ってくれ」と頼んでも、すぐには対応できない——こうして「調達できないから車が作れない」という事態が生まれた。

このとき業界全体に刻み込まれた教訓は「半導体は、外から”いい値段で買えれば十分”という部品ではない」という認識だ。むしろ生産ラインの死活を左右する「競争力の源泉」だ——そう捉えるようになった自動車・部品メーカーが増えた。

さらに視点を先に向ければ、自動運転や高度な運転支援システムも、専用の半導体なくしては成り立たない。車の価値を決める要素として、エンジンの代わりに半導体とソフトウェアが台頭してきた時代、「その半導体をどこまで自分たちでコントロールできるか」が企業の競争力に直結する。

ロームはなぜ「買われる側」になったのか

ロームは京都で創業した半導体メーカーで、車載・産業機器向けに強みを持つ。パワー半導体の分野では技術力で高い評価を受けてきた。

では、なぜ今、買収提案を受ける立場になったのか。

一つは収益の悪化だ。NHKによると、ロームは昨年度の決算で最終赤字を計上し、収益力の強化が課題になっていた。

出典:NHK記事

背景には、世界的なEV需要の伸び悩みがある。「電気自動車時代が来る」という期待を見込んで生産設備への投資を積み増してきたが、足元でEVの普及が予想より遅れ、需要が期待に追いつかない状況だ。

もう一つは中国メーカーとの競争激化だ。かつて高品質・高価格帯に強みがあった日本の半導体メーカーに、中国勢が猛追している。コスト競争力を持つ中国製品の台頭が、ロームのような企業の価格優位を侵食しつつある。

この「稼げていない」「競争が厳しい」という状況は、大手との連携・統合のメリットを感じやすくする条件でもある。ただし、だからといって「ローム側が歓迎している」かどうかは、現時点では不明だ。

唐突な提案ではなく「既存関係の深化」

見落としてはならないのは、今回の提案が突然の敵対的な動きではないという点だ。

2025年5月、デンソーとロームはすでに「半導体分野での戦略的パートナーシップを構築する」という基本合意を発表していた。その際、「資本関係の強化についても検討を進める」とも記されていた。

つまり今回の買収提案は、半年以上かけて積み上げてきた協業関係の延長線上にある。まったく見知らぬ相手に突然「買収させてくれ」と言うような話ではなく、既存の提携をより深いレベルで結び直す提案に近い。

株式市場はどう反応したか——M&Aの「定番の反応」

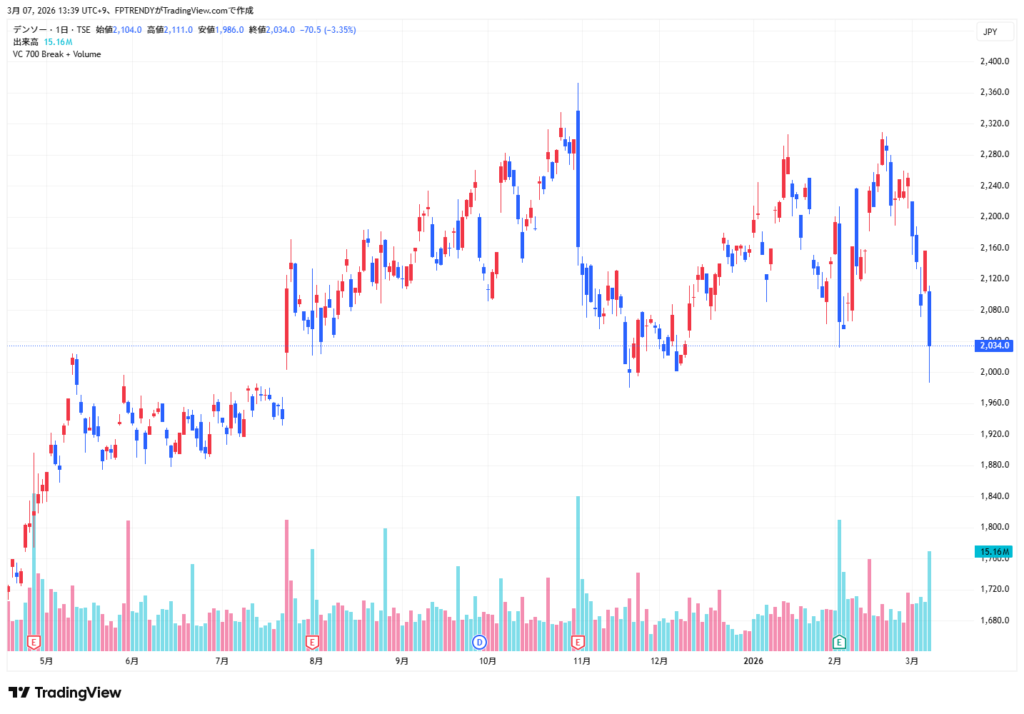

ニュースが伝わった6日、株式市場では「典型的なM&A相場の反応」が起きた。素材内の分析情報によると、ローム(証券コード:6963)の株価はストップ高水準まで急騰し、デンソー(証券コード:6902)は下落した。

なぜこういう動きになるのか。

買収が成立するとき、買い手は通常、対象企業の現在の株価より高い値段を提示する(これを「プレミアム」と呼ぶ)。ローム株主にとっては「高く買い取ってもらえるかもしれない」という期待が生まれるため、株価が上がりやすい。

逆に買い手側のデンソーは、巨額の資金を使って買収することへの懸念が意識される。買収後の統合コストや、期待通りの効果が出なかった場合のリスクも含め、「高い買い物になるかもしれない」と見た投資家が株を売ることで、株価が下がりやすい。M&Aニュースのたびに繰り返される、市場の「お約束」のような反応だ。

「日本の半導体再編」という大きな文脈

このニュースをさらに大きな文脈で見ると、「日本の半導体産業の再編圧力」という問題にたどり着く。

素材内の分析によると、ReutersやFinancial Timesなど海外主要メディアは、今回の件を「日本の半導体産業が分散しており、再編の必要性が以前から指摘されてきた」という流れの中に位置づけている。

確かに日本の半導体産業は、かつては世界シェアの過半を占めるほど強かった。しかし1990年代以降、台湾・韓国・アメリカ勢に追い抜かれ、縮小してきた。近年、政府主導でラピダスなどの新興企業を育成する動きや、TSMCの工場誘致などが進んでいるが、既存の日本半導体メーカーが個々に競争していては規模で対抗しにくいという課題は残る。

デンソーとロームの統合が実現すれば、「車載用パワー半導体に特化した巨大プレーヤー」が誕生する。その影響は、日本の半導体産業全体への再編機運という形で波及する可能性もある。

今後のポイントは何か

現時点ではっきり分からないことも多い。

買収の規模について、素材内の分析情報では「全株取得なら約1.3兆円(約83億ドル)規模になりうる」とされているが、正式な条件や金額はまだ決まっていない。ロームが最終的に提案を受け入れるかどうかも不明だ。

今後の焦点として注目すべき点を挙げるとすれば、次の三つになる。

① ロームの経営陣・株主の判断

提案を「受け入れて一緒になる」のか、「独立を守りながら提携を深める」のか、あるいは「別の条件を交渉する」のか。ロームの取締役会がどう判断するかが最初の分水嶺だ。

② 規制当局の審査

国内外の競争法(独占禁止法)による審査が必要になる場合がある。特に中国やEUの当局がどう判断するかも無視できない。

③ EVシフトの回復速度

今回の提案の前提にある「パワー半導体需要の拡大」は、EVの普及加速という見通しと表裏一体だ。EV需要がさらに低迷すれば、統合の経済的メリットが試算より下振れる可能性もある。

まとめ——部品を「買う」時代から、技術を「持つ」時代へ

自動車産業は今、大きな転換点にある。エンジンとガソリンで走る車から、モーターとバッテリーで走る車へ。その変化の中で、かつては外部から調達すれば済んだ「部品」が、企業の競争力そのものを決める「コア技術」に変わりつつある。

デンソーがロームに提案したのは、その変化を見据えた一手と読むのが自然だ。「必要なときに買える」から「必要なものを自分で持つ」へ——この発想の転換が、今回の大型提案の背景にある。

1.3兆円という数字は巨大だが、それは同時に「半導体をコントロールできることが、それほどの価値を持つようになった」という時代の証でもある。