目次

はじめに:「円買い・ドル売り」続行の背景

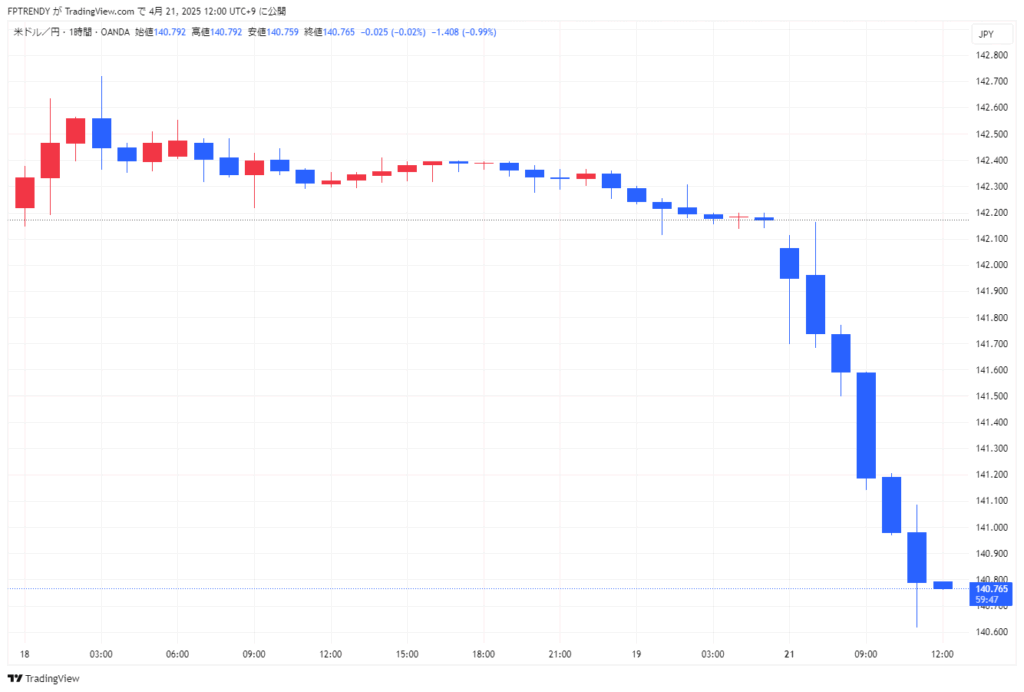

図表1:米ドル/円 1時間足チャート(2025年4月18日~21日)

2025年4月21日午前の東京外国為替市場では、1ドル=140.77円まで円高が進行し、昨年9月中旬以来の7カ月ぶり高値を更新した。この円高の一因として、市場では依然として「日銀の早期利上げ論」が燻っており、さらに日米間で始まった通商協議における為替条項への警戒感も根強い。

1. 「日銀の切り札」としての利上げ観測

- 為替条項への警戒感

G20に合わせて4月24日に予定される日米財務相会談では、米側が「為替安定化条項」を協議項目として強調すると伝えられ、関税交渉に先行してドル売りを誘発した。 - 市場参加者の見解

東海東京証券・佐野一彦氏は「日本が持つ数少ないカードは円高誘導であり、その手段として日銀の利上げしかない」と指摘。佐野氏は「物価高抑制の名目で、日銀は政治的合意を得たうえで今年7~9月に利上げを実施するだろう」との見方を示した。 - 総裁コメントの歯止め効果

植田和男総裁は昨年9月、「物価コントロールが困難になる」として、金融政策を為替誘導目的に使うことのリスクを警告。仮に「円高誘導のための利上げ」を打ち出せば、国内物価動向に関係なく米連邦準備理事会(FRB)に連動せざるを得なくなるとの見解を示している。

2. 最新のQT(量的緩和縮小)圧力

- 国債買い入れ縮小の声

Mizuho金融グループの幹部は、QTプログラムの来年3月完了を前に「ペースが緩慢すぎる」として、政府債券買い入れ縮小の迅速化を提言。現在のペースではJGB市場の流動性・価格発見機能が損なわれると警告した。 - 市場流動性の懸念

BOJは既に全発行残高の約半分を保有しており、これが市場の流動性不足を招いている。縮小を急ぐことで、JGB市場の正常化を図る必要があるとの声が高まっている。

3. 他通貨市場との連動・比較

- 米ドル動向

ドルはイースター連休前後にじり安を強め、一時140円台後半(140.77円)まで下落。米関税政策の不透明感やFRB高官発言への警戒が背景となった。米関税政策の不透明感とFRB高官発言への警戒が重しとなり、ドル売り圧力が優勢になっている。 - ユーロの動き

ユーロ/ドルは先週1.15ドル台まで上昇し、2021年11月以来の高値圏。ECB利上げ観測が背景だが、日米の通商協議動向も含め「安全通貨」としてのユーロ需要も増加中。

4. 今後の焦点とリスク要因

- 4月24日の日米財務相会談

米側が為替条項をどこまで突き付けるかでマーケットのセンチメントは大きく揺れる。 - 国内景気悪化の懸念

円高進行は日本の輸出採算を悪化させ、企業業績にも影響。BOJは景気と物価のバランスを見極めながら政策判断を迫られる。 - 米中関税交渉の行方

米中関税が緩和された場合、リスクオンでドル買い・円売りに振れる可能性も。

5. 投資家への示唆

- 為替ポジション構築:短期的には「円買い・ドル売り」の流れを尊重しつつ、次の「通商協議」や「政策会合」を待つ戦略が有効。

- 金利・債券市場:JGB縮小圧力が高まる局面では、長期債利回りの上昇圧力に警戒を。米国債とのスプレッド拡大にも注目。

- 分散投資の重要性:ユーロや豪ドルなど、他通貨のヘッジ戦略を組み合わせることで、景気・政策ショックへの耐性を高める。

まとめ

円買い・ドル売りトレンドは、日銀の「早期利上げ観測」と日米通商協議前の警戒感が主因。今後は4月24日の財務相会談の行方や国内景気動向を軸に、為替市場が大きく動きやすい局面が予想される。投資家は、主要イベントの発生タイミングを見極めた上で、為替・金利・債券のポジションを柔軟に調整することが求められる。

参照リンク一覧

- Reuters「Mizuho executive calls for speedier BOJ bond tapering as rate hike pace may hit snag」(2025/04/21)

- Reuters「Stocks and dollar slide as Trump’s Fed attacks jangle nerves」(2025/04/21)

- Bloomberg「Yen Faces More Volatility Risk Ahead of Finance Minister Talks」(2025/04/17)

- Bloomberg「Japan’s Stocks Advance as Yen Left Out of US Trade Talks」(2025/04/16)