🌅 おはようございます ☀️ 本日の注目ポイント

【速報】トランプ米政権は、中国などからの輸入品に対する「相互関税」措置の一環として、スマートフォンやパソコンなど一部電子機器を関税の適用除外とする方針を発表しました。この措置は4月5日以降に輸入された製品に遡って適用され、アップルやデルなどのハイテク企業にとっては大きな救済となります。ただし、ラトニック商務長官は、これらの製品も将来的には半導体として分類され、新たな関税の対象となる可能性があると述べており、今回の除外措置は一時的なものであることを示唆しています。 NHKニュース

週明けの金融市場は、先週末の“関税ショック”からやや落ち着きを見せながらも、依然として注目材料が目白押しです。

米トランプ政権は、スマートフォンやパソコン、半導体製造装置などを関税の対象から除外する方針を発表。最大145%に達していた関税からの“例外措置”は、物価高への懸念や大統領選挙を意識した現実的な妥協策と受け止められています。

この動きは、東京エレクトロンやSCREENなど日本の半導体装置メーカーにとっても追い風になる可能性があり、関税政策が日米企業に与える影響が引き続き注目されます。

加えて、日本からは赤澤経済再生相が来週訪米し、4月17日に米財務長官との会談を予定。日本製品への関税回避を目指した交渉の行方も大きな焦点となります。

📰 先週末・主な経済トップニュース

① 米中関税戦争が本格化──中国、米輸入品に125%の関税で報復

先週末、中国が米国に対して報復関税を正式発動。関税率は最大125%に達し、米国の145%に対抗する措置です。サプライチェーンの混乱や物価上昇リスクが高まり、世界経済への影響が懸念されます。

② トランプ政権、スマホ・PCを関税除外──日本の半導体装置にも追い風

米国はスマートフォン、パソコン、半導体製造装置などを関税の例外とする措置を発表。iPhone値上げへの警戒や選挙戦を意識した動きと見られ、日本企業にはプラス材料となりそうです。

③ NYダウ一時800ドル高──“関税ショック緩和”期待で買い戻しも

前日の急落から一転、米株市場は約800ドルの大幅反発を見せました。トランプ政権の対中政策にやや柔軟姿勢が見られ、投資家による買い戻しが強まりました。

④ 米消費者の物価上昇予想、1年後6.7%に急上昇──インフレ懸念再燃

米国の一般消費者が予想する「1年後の物価上昇率」は6.7%と高水準に。関税の影響が食品や電化製品の値上げにつながるとの見方が強まり、FRBの金融政策に影響する可能性もあります。

⑤ 赤澤経済再生相「関税措置見直し求める」──来週訪米で交渉へ

日本政府は赤澤経済再生相を米国に派遣し、追加関税の見直しを働きかける構えです。自動車や半導体といった日本の主力製品への対応が焦点となります。

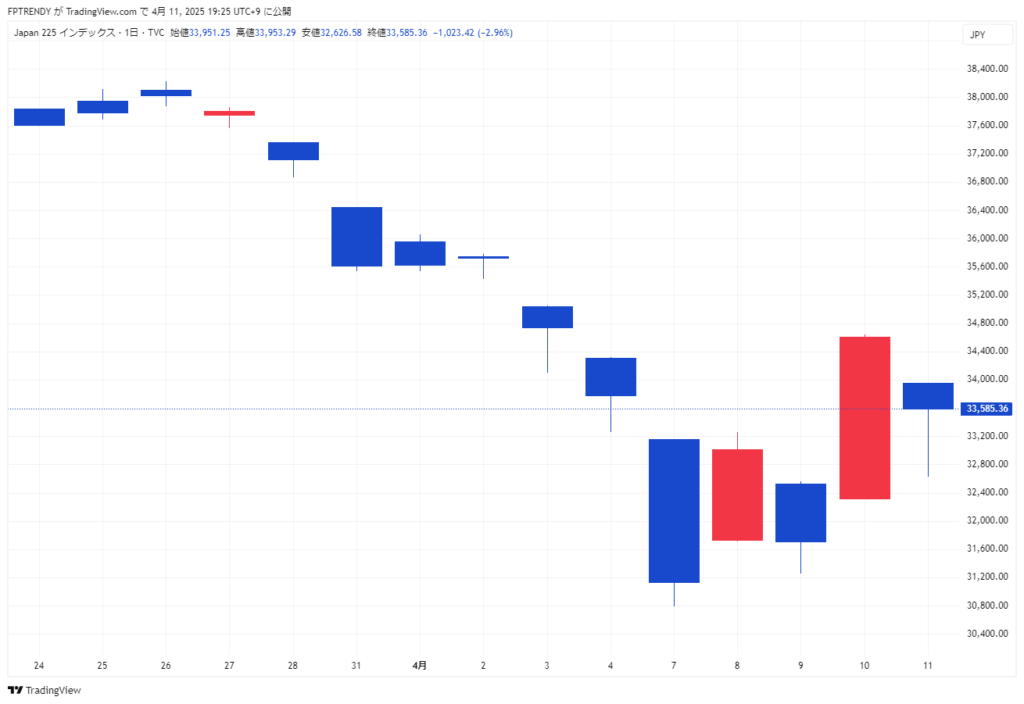

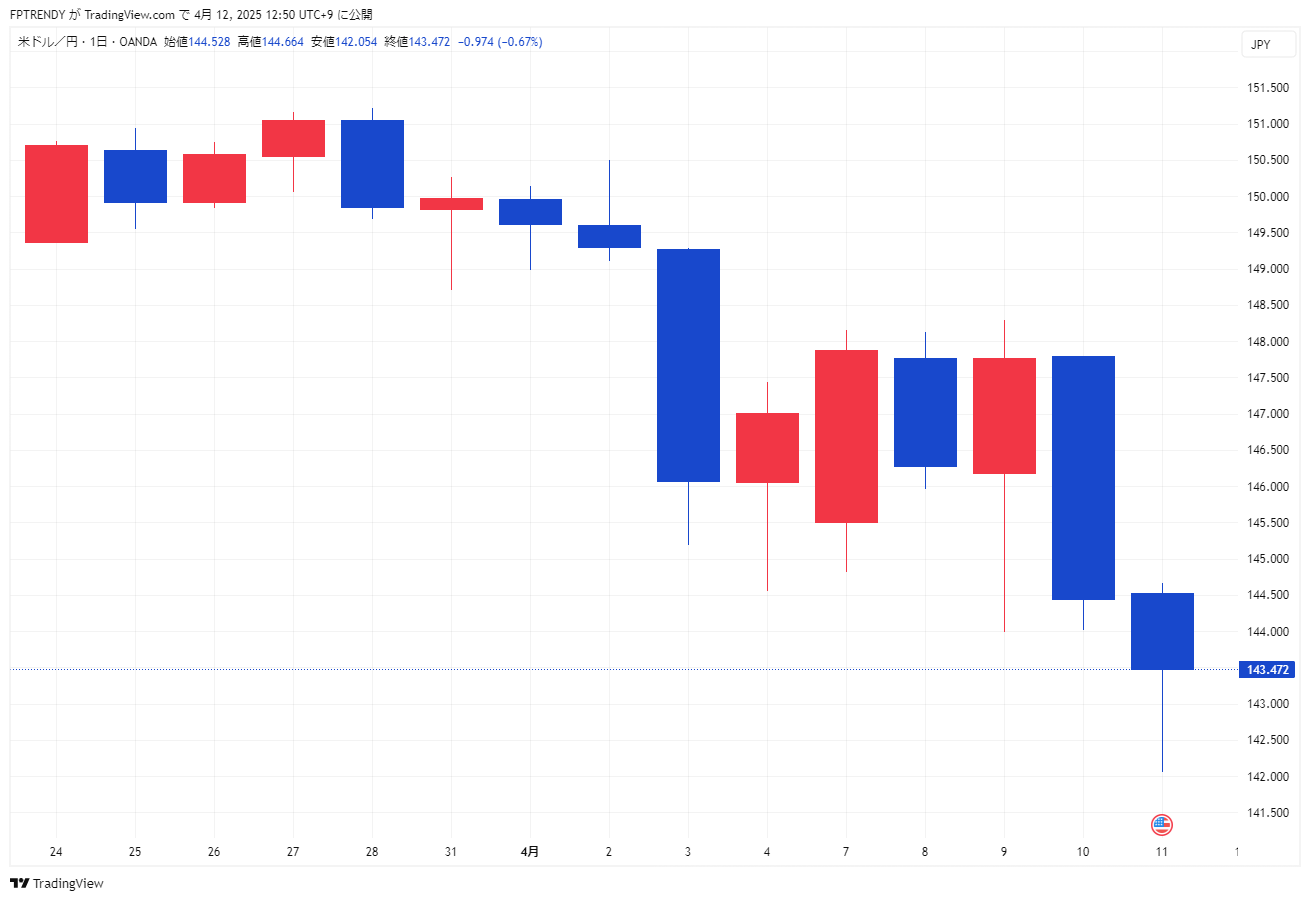

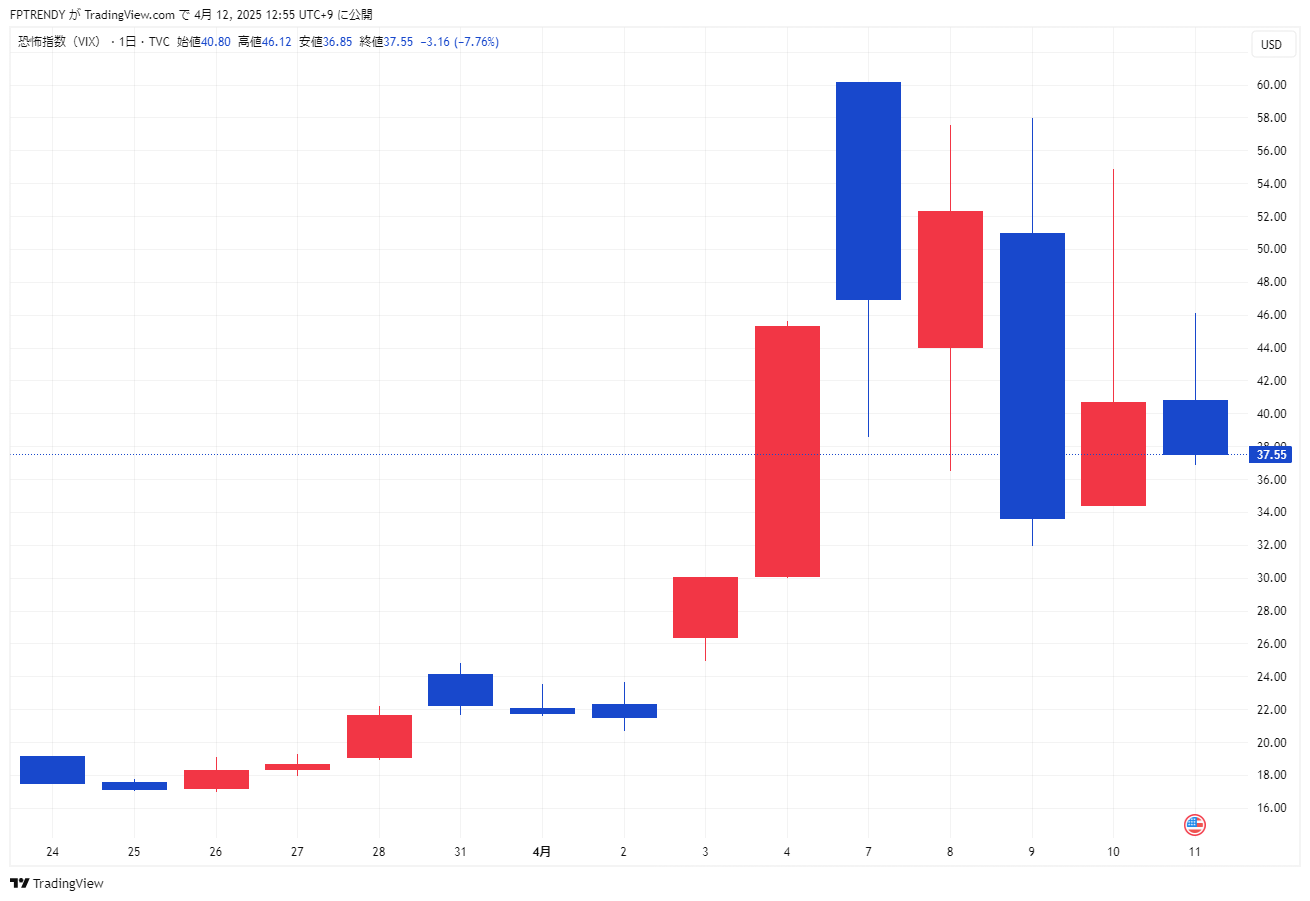

🌐 先週末の主要国インデックスまとめ(2025年4月10日・11日)

| 指数名 | 現在値 | 変動 | 変動率 |

|---|---|---|---|

| 東証株価指数(TOPIX) | 2,466.91 | -72.49 | -2.85% |

| 日経225 | 33,585.36 | -1,023.42 | -2.96% |

| 日経225先物 | 33,720 | +200 | +0.60% |

| JPXプライム150 | 1,081.26 | -36.78 | -3.29% |

| S&P500 | 5,363.36 | +95.31 | +1.81% |

| NYダウ | 40,212.71 | +619.05 | +1.56% |

| ナスダック総合 | 16,724.46 | +337.14 | +2.06% |

| DAX(独) | 20,374.12 | -188.63 | -0.92% |

| FTSE100(英) | 8,014.25 | +142.85 | +1.82% |

| Nifty50(印) | 22,828.55 | +429.40 | +1.91% |

| 上海総合指数 | 3,238.226 | +14.589 | +0.45% |

| SENSEX(印) | 75,157.26 | +1,310.11 | +1.77% |

| ボベスパ(ブラジル) | 127,682.40 | +1,327.65 | +1.05% |

| 恐怖指数(VIX) | 37.55 | -3.16 | -7.76% |

📈 先週末のマーケットまとめ

■ 日経225(日足)

- 週初は関税ショックで大幅安(7日)

- その後は2日連続の反発で、10日に急騰

- 週末11日は小幅反落(-0.05%)、上値重く引け

💬 コメント:

関税ショックで急落後、米国の関税猶予報道やFOMC要旨の緩和姿勢を好感して急反発。週末は利確売りに押され、やや一服。

■ 日経225(15分足)

- 10日朝にギャップアップで急騰

- その後は高値圏でもみ合い推移

- 11日は寄り天気味で伸び悩み、方向感に欠ける展開

💬 コメント:

10日の上昇後は高値圏で一進一退。週末は積極的な買いが続かず、方向感に欠ける動き。

■ 💱 ドル円(USD/JPY・日足)

- 週を通じて円高基調が進行

- 11日は一時142円台まで下落し、143.472円で引け(-0.67%)

💬 コメント:

「米金利高にもかかわらず、リスク回避の円買いが優勢。ドル円は節目の145円を割り込み軟調に推移。」

■ 📉 米10年債利回り(US10Y・1時間足)

- 7日以降はじわじわと上昇基調に転じ、週末は4.5%前後で推移

- QT減速示唆で一時は下押しも、その後は米CPIの影響で反発

💬 コメント:

「米金利は週を通じて上昇傾向。インフレ懸念の継続と利下げ期待後退が背景に。」

■ ⚠️ VIX(恐怖指数・日足)

-

週初は50台まで急騰した場面も

-

その後は急速に低下し、11日時点で37.55(-7.76%)

💬 コメント:

「“関税ショック”で一時リスク回避が加速したが、落ち着きを取り戻しつつある。市場心理はやや安定方向

■ 🗽 S&P500(1時間足)

-

10日に大幅上昇(相互関税猶予報道を好感)

-

その後は高値からやや調整も、底堅さを維持

💬 コメント:

「相互関税の90日猶予が好感され大幅上昇。市場は一旦リスクオンに傾くも、週末は利益確定の動きも。」

全体を通して、関税ショックによるリスク回避 → 反発 → 戻り売りの調整局面という流れが見られました。米国長期金利上昇と円高が並行して進んでおり、為替市場では「安全通貨としての円」の再評価が意識された可能性もあります。

🔍 注目-週末のPPI&信頼感指数、どう読む?

🧾 アメリカ・3月 生産者物価指数(PPI)

📊 結果データ(テーブル形式)

| 指標項目 | 予想 | 結果 | 前回 | 前回改定値 |

|---|---|---|---|---|

| 前月比 | +0.2% | -0.4% | 0.0% | +0.1% |

| 前年比 | +3.2% | +2.7% | +3.2% | — |

| コアPPI(食品・エネルギー除く)前月比 | +0.3% | -0.1% | -0.1% | +0.1% |

| コアPPI(食品・エネルギー除く)前年比 | +3.6% | +3.3% | +3.4% | +3.5% |

📝 指標の解説

3月の米PPI(生産者物価指数)は、前月比で-0.4%と市場予想(+0.2%)を大きく下回り、インフレの抑制傾向が明確に表れました。特に食品・エネルギーを除くコア指数もマイナスとなり、需給バランスや企業の価格転嫁力の鈍化がうかがえます。

前年比ベースでも全体およびコアともに上昇率が鈍化しており、米連邦準備制度(FRB)の利下げに向けた地ならし材料の一つとして注目される内容です。

🧾 アメリカ・4月 ミシガン大学消費者信頼感指数(速報値)

📊 結果データ

| 指標名 | 予想 | 結果 | 前回 |

|---|---|---|---|

| 消費者信頼感指数 | 54.2 | 50.8 | 57.0 |

📝 指標の解説

4月のミシガン大学消費者信頼感指数(速報値)は、予想の54.2を大きく下回る50.8となり、消費者心理の悪化が浮き彫りとなりました。前月からも6ポイント以上の大幅な下落で、インフレ再燃への不安や景気の先行き懸念が影響しているとみられます。

特にインフレ期待に敏感な指標だけに、今回の低下は消費支出の鈍化や経済成長の下振れリスクとして警戒される可能性があります。

📅 今週の主要イベント(2025年4月11日〜18日)

📅 主な経済予定

| 日付 | 国・地域 | 内容 |

|---|---|---|

| 4月14日(月) | 中国 | 貿易収支(元建て・ドル建て) 03月 |

| 4月14日(月) | 日本 | 鉱工業生産(確報値) 02月 [前年比・設備稼働率] |

| 4月16日(水) | 日本 | 機械受注 02月 [前月比・前年比] |

| 4月16日(水) | 中国 | 鉱工業生産指数、小売売上高、実質GDP 03月 |

| 4月16日(水) | 米国 | 小売売上高、鉱工業生産、設備稼働率、週間石油在庫 03月 |

| 4月17日(木) | 日本 | 通関ベース貿易収支 03月 |

| 4月17日(木) | ユーロ圏 | ECB政策金利(主要3種) 04月 |

| 4月17日(木) | 米国 | 新規失業保険申請件数、住宅着工・建築許可件数、フィラデルフィア連銀景況指数 |

| 4月18日(金) | 日本 |

消費者物価指数(CPI・コアCPI) 03月 |

→ 経済カレンダー

🔍 今週の指数-注目ポイント(日本・米国)

✅ 4月16日(水)21:30発表:米・小売売上高(3月)

重要度:🌟🌟🌟 🌟 🌟 / ドル円への影響(前回):+31.6pips

注目ポイント: 米国の個人消費の動向を示す重要指標。

GDPの約7割を占める「個人消費」の勢いを測る上で、この統計は最重要クラス。

前月比+1.0%の高い伸び(結果)は、市場予想(0.4%)を大きく上回り、利下げ観測を遠ざける要因となりうる。

🔎 なぜ重要か?

FRBがインフレと景気のバランスを見極める際、まずチェックするのがこの「消費」。予想より強ければインフレ継続懸念→利下げ遠のく→ドル高要因となりやすい。

✅ 4月17日(木)21:30発表:米・フィラデルフィア連銀景況指数(4月)

重要度:🌟🌟🌟🌟 / ドル円への影響(前回):+17.6pips

注目ポイント: 製造業の景況感を示す先行指標の一つ。雇用や新規受注のサブ指数も含まれており、**ISM製造業景況感指数(ISM)**の先読みとして注目される。

前回は+12.5と好調だったが、今回予想は6.7とやや鈍化。大きく下振れすれば製造業の失速=景気減速シグナルと受け止められる可能性も。

🔎 なぜ重要か?

ISMやPMIの前哨戦。ここが弱ければ株価やドルにネガティブ、逆に予想を大きく上回れば「米景気底堅い」としてリスクオンが進むことも。

✅ 4月18日(金)08:30発表:日本・消費者物価指数(CPI/3月)

重要度:🌟🌟🌟 / ドル円への影響(前回):-6.6pips

注目ポイント: 日本のインフレ動向を示す中核指標。特にコアCPI(生鮮食品を除く総合)が日銀の金融政策の方向性を左右するカギ。今回は前年比+3.2%と、前月よりやや上昇の見込み。

🔎 なぜ重要か?

4月末の日銀会合を控え、「利上げ観測」がくすぶる中で、この指標が予想より強ければ「利上げ早期実施」への思惑が強まる可能性。円高要因になるリスクもあり、市場の注目度は高い。

🟡 補足:米・鉱工業生産や設備稼働率(4月16日)も材料に

この2つは、直近では小売売上高やCPIなどに比べて市場インパクトは弱いものの、「生産活動の底堅さ」や「需給ひっ迫感」の手がかりになるため、他の指標との組み合わせで意味を持ちます。

日本企業の決算発表予定と注目ポイント

| 日付 | 企業名(証券コード) | 注目ポイント |

|---|---|---|

| 4月14日 | J.フロント リテイリング (3086) | 百貨店業界の回復状況とインバウンド需要の影響が注目されます。 |

| 4月14日 | コスモス薬品 (3349) | 物価上昇下での消費者動向と利益率の維持が焦点となります。 |

| 4月14日 | マネーフォワード (3994) | フィンテック分野での成長戦略と新サービスの展開が注目されます。 |

| 4月14日 | 高島屋 (8233) | 都市部の消費動向とインバウンド需要の回復状況が焦点です。 |

| 4月14日 | 東宝 (9602) | 映画興行収入の回復と新作ラインナップの影響が注目されます。 |

| 4月17日 | ディスコ (6146) | 半導体製造装置の需要動向と受注状況が焦点となります。 |

米国企業の決算発表予定と注目ポイント

| 日付 | 企業名(ティッカー) | 注目ポイント |

|---|---|---|

| 4月14日 | ゴールドマン・サックス (GS) | 投資銀行部門の収益動向と市場環境の影響が注目されます。 |

| 4月15日 | バンク・オブ・アメリカ (BAC) | 金利環境の変化が貸出と預金の収益に与える影響が焦点です。 |

| 4月15日 | シティグループ (C) | グローバル市場での収益動向とコスト管理が注目されます。 |

| 4月15日 | ジョンソン・エンド・ジョンソン (JNJ) | 医療機器と医薬品部門の成長と新製品の影響が焦点です。 |

| 4月16日 | アボット・ラボラトリーズ (ABT) | 医療機器の需要動向と新製品の市場反応が注目されます。 |

| 4月17日 | ネットフリックス (NFLX) | 新規加入者数の増加とコンテンツ戦略の成果が焦点です。 |

| 4月17日 | 台湾セミコンダクター (TSM) | 半導体需要の動向と製造能力の拡大計画が注目されます。 |

これらの決算発表は、各企業の業績や市場動向を把握する上で重要な指標となります。最新の情報や詳細については、各企業の公式IRページや信頼性の高い金融情報サイトをご参照ください。

📰 今日のワンポイントニュース

進む円高、ドル安の波──米中関税戦争と日本の立ち位置

米中関税戦争の激化と米インフレ鈍化を背景に、為替市場ではドル売り・円買いが加速。ドル円は4月10日以降に急落し、12日には一時143.472円まで下落。週初(4月7日)の水準から約3.5円の円高が進行しました。

背景には、トランプ政権が中国に対して最大145%の関税を発動したことがあります。これは、3月までに課していた20%に加えて、新たに125%の追加関税を上乗せしたもので、アメリカの対中強硬姿勢が改めて示されました。

これに対抗し、中国政府は4月12日からアメリカからの輸入品に対して125%の追加関税を課すと発表。米中が互いに100%超の関税を掛け合う異例の事態に突入し、世界経済の減速懸念が急速に拡大しています。

ただし、関税措置のすべてが強硬というわけではなく、米トランプ政権はスマートフォンやパソコン、半導体製造装置などを関税の例外とする方針も発表。物価高への配慮や選挙戦を見据えた“現実的妥協”と受け止められ、電子機器株には買い安心感も広がりました。

一方で、日用品などは依然として関税対象となっており、“選別的除外”に対する市場の評価は割れています。

さらに、米3月CPIが市場予想を下回ったことを受けて、米利下げ観測が再燃。これにより、ドル売りと円買いが加速し、円高の流れに拍車がかかっています。

国内では、日銀の調査などを通じて物価上昇への警戒感が強まりつつあり、一部ではスタグフレーション懸念も囁かれる中、日米金融政策の行方に注目が集まっています。

🧭 今後の注目点

- ドル円は143円台で推移しており、140円の心理的節目が視野に。さらなる円高が進む可能性も。

- **赤澤経済再生相の訪米(4月17日予定)**では、米国との関税協議に向けた動きに注目。日本製品への対応が焦点。

- 今回のスマホ・半導体製造装置の関税除外は、日本企業にとっても追い風となり得る材料。

- G7の国際協調や、日銀のスタンス変化が今後の為替・市場環境を左右するカギとなります。

🔍 今日のひとこと見通し

「関税の応酬」と「米利下げ観測」が交錯する中、ドル円は神経質な展開に。

140円台が意識されるなかで、日本時間17日の日米通商交渉が短期的な転換点になるかもしれません。

スマホ除外など“部分緩和”も交えた政策運営が、今後の市場心理を左右する一因になりそうです。

週明けの市場は、米中関係と金利動向の“綱引き”をにらむ一週間となりそうです。

📣 おわりに:今週もがんばりましょう!

円高が進み、世界経済も揺れるなか、私たちも情報に振り回されず、自分の判断軸を大切にしていきたいですね。

今週も、FPTRENDYと一緒に一歩ずつ、じっくり進んでいきましょう。

Have a nice trading & planning week! 🌿📈