おはようございます。今朝もFPTRENDYモーニングニュースをお届けします。

トランプ政権が「相互関税」の一部を90日間停止すると発表したことで、これまで市場を覆っていた懸念が一転。

NYダウは過去最大級の2900ドル超上昇を記録し、米国株は急反発しました。

さらに、FOMC議事要旨では「QT(量的引き締め)の減速」に広範な支持があったことも明らかに。

米金融政策がタカ派からやや軟化する可能性が意識され、市場全体が一時的に安堵ムードに包まれました。

とはいえ、中国への追加関税は即時125%に引き上げられたままで、リスク要因が解消されたわけではありません。

市場の反応が「持続的な回復」へとつながるかは、今後の政策対応や経済指標次第です。

📉 チャートで振り返る ~相場の今と昨日の動き~

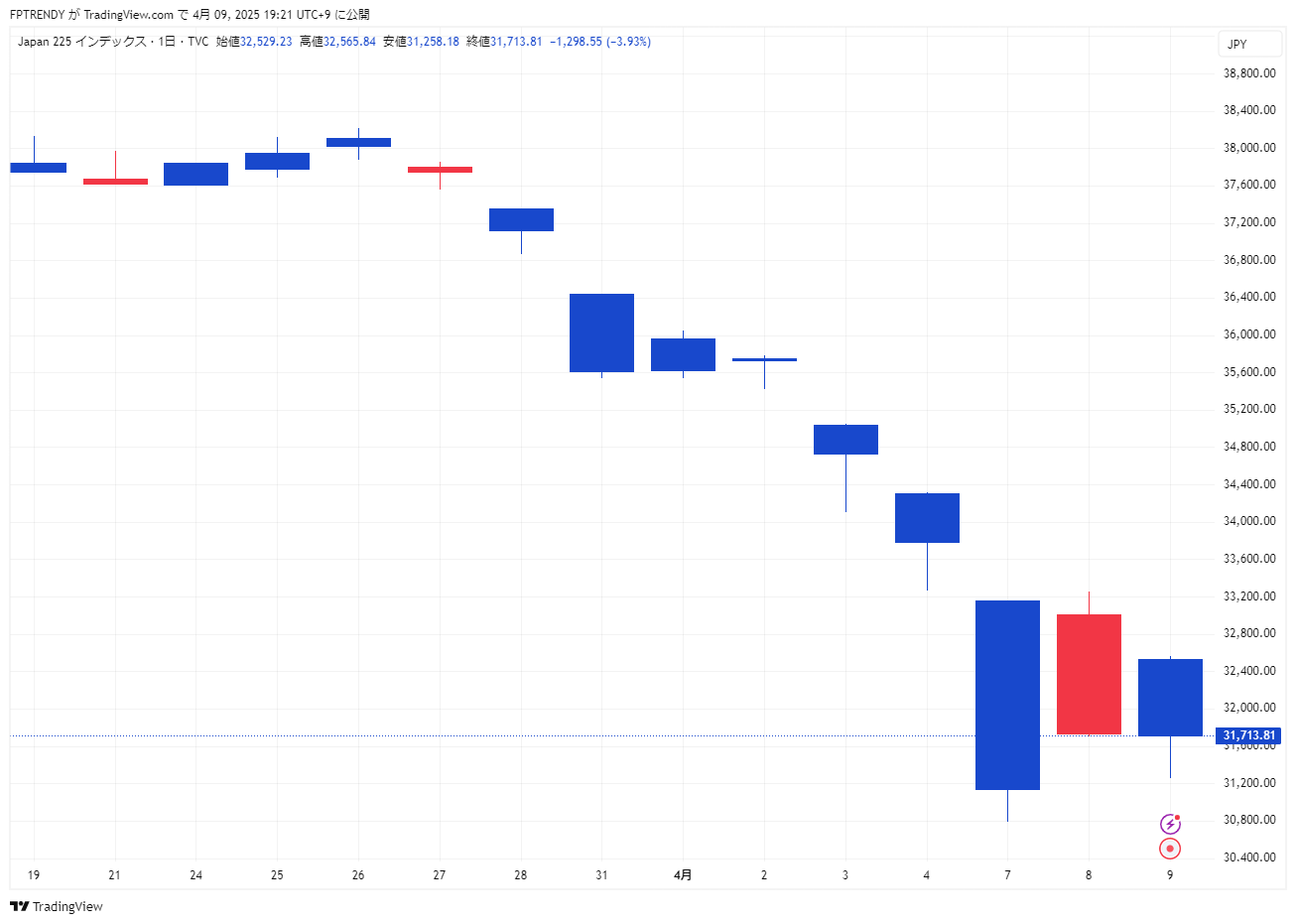

🖼 日経225(日足・15営業日)

コメント:

日経平均は4月9日も続落し、終値は31,713円(前日比▲1,298円、▲3.93%)。

3月末からの下落基調が続いており、トランプ大統領による「相互関税」発動が再び重しに。

3営業日で2,000円超の下落幅となり、リスク回避の売りが広がっている。

🖼 日経225(15分足・3日分)

コメント:

8日午前には買い戻しが入り一時は33,000円台を回復する場面もあったが、午後から伸び悩み。

9日朝には再び下落圧力が強まり、31,100円台まで急落。終盤にかけてやや戻したものの、上値は依然重い状況が続いている。

💱 ドル円(日足)

コメント:

→ トランプ政権の「相互関税」90日間停止を受けてリスクオフ後退、147円台後半まで急反発。

一時は144円台前半まで円高が進んだものの、関税停止措置の発表が伝わると市場は一転してリスクオンに。

QT減速観測もあり、ドルが買い戻される展開に。下値の目安は144.5円~146円、上値は148円台の攻防が焦点。

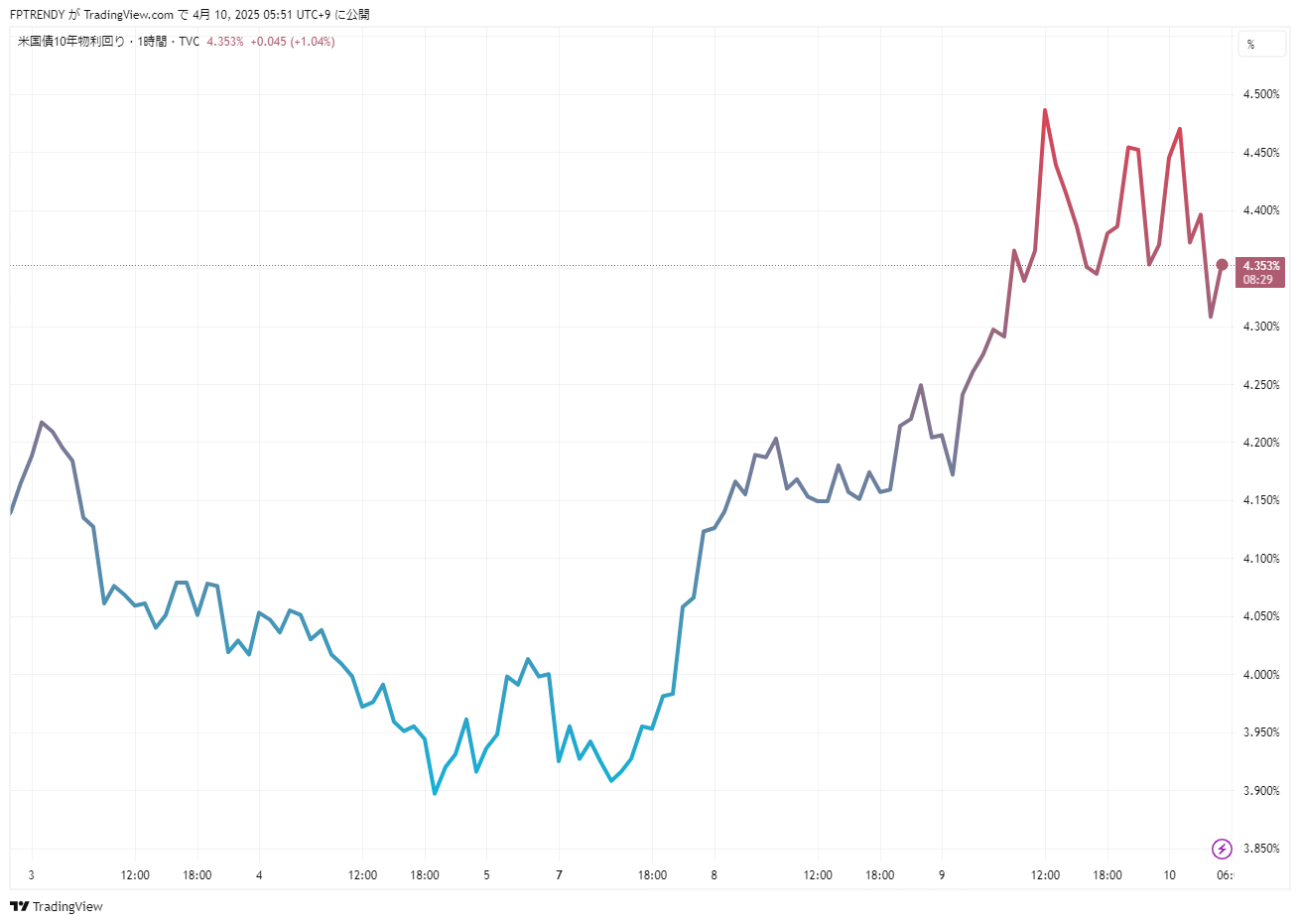

📉 米10年債利回り

→ 一時4.45%まで急上昇後、やや反落。

FOMC議事要旨でQT減速の方針が明らかになったが、トランプ政権の対中関税125%即時発動によるインフレ懸念から利回りが上昇。

市場は「金融緩和+インフレリスク」という二面性に揺れている。

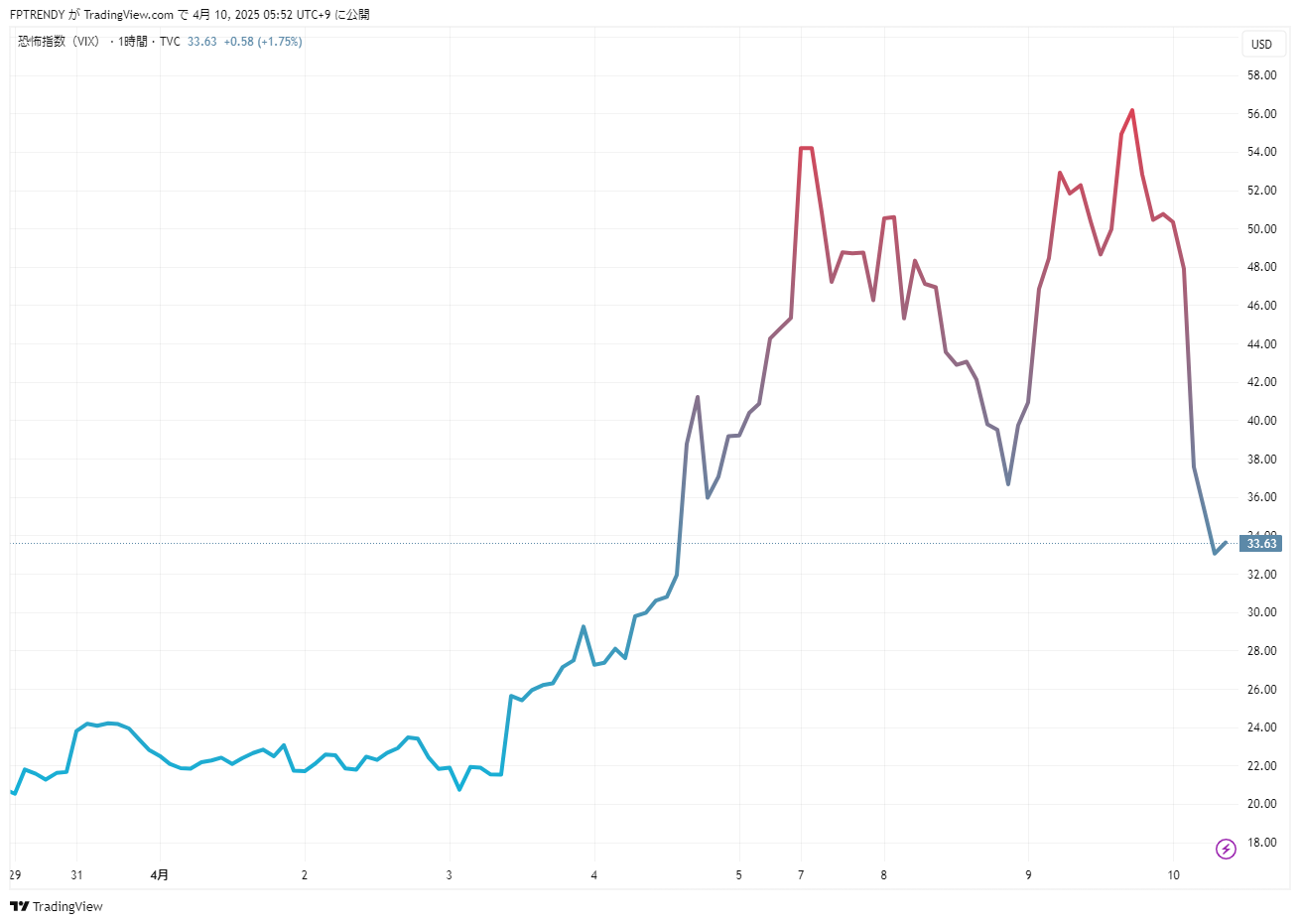

📉 VIX(恐怖指数)

→ 急上昇後に急反落、33台に戻る。

関税ショックを受けて一時50超に急騰したVIXだが、90日間の関税停止発表と米株急騰により急速に沈静化。

市場のパニックは一時的だった可能性もあるが、依然として高水準を維持している点には要注意。

🗽 S&P500(1時間足)

→ 2900ドル急騰を反映し、5,400台に回復。

連日の下落から一転、トランプ政権の「関税一部停止」発表を好感して大幅反発。

米株は今回の措置を“短期的な緩和材料”と捉えた動きであり、続くかは今後の声明次第。

🌐 主要国インデックスまとめ(2025年4月10日)

今日の主要国のインデックスは以下の通り、米株の急反発を背景に、先物主導で日経も大幅に持ち直しが期待できそうです。

| 指数名 | 現在値 | 変動 | 変動率(%) |

|---|---|---|---|

| 東証株価指数(TOPIX) | 2,349.33 | -82.69 | -3.40% |

| 日経平均株価 | 31,713.81 | -1,298.55 | -3.93% |

| 日経平均先物 | 35,040.00 | +3,210.00 | +10.08% |

| JPXプライム150指数 | 1,027.93 | -36.88 | -3.46% |

| S&P500指数(米) | 5,456.90 | +474.13 | +9.51% |

| ダウ平均(米) | 40,608.45 | +2,962.86 | +7.87% |

| ナスダック総合指数(米) | 17,271.61 | +1,857.06 | +12.05% |

| DAX指数(ドイツ) | 17,926.89 | -609.30 | -3.29% |

| FTSE100指数(イギリス) | 8,032.22 | +408.70 | +5.36% |

| Nifty50指数(インド) | 22,915.10 | -136.70 | -0.59% |

| 上海総合指数(中国) | 3,186.39 | +41.26 | +1.31% |

| インドSENSEX指数 | 73,847.15 | -379.99 | -0.51% |

| ボベスパ指数(ブラジル) | 127,795.93 | +964.86 | +0.76% |

| 恐怖指数(VIX) | 33.63 | -18.69 | -35.72% |

コメント:

昨日の東京市場は大きく下げましたが、米株の爆騰とQT減速観測が追い風となり、日経先物は+10%超の大幅高。

今朝の相場には巻き戻しの動きが強まる期待もあり、現物市場の寄り付き後の値動きが焦点となりそうです。

また、VIX(恐怖指数)は大幅に低下し、市場のセンチメントもひとまず落ち着きを取り戻しています。

📅 本日の注目経済予定(2025年4月10日)

🇯🇵 日本

- 08:50 国内企業物価指数(3月)

📌 前年比 +11.6%と大幅上昇、インフレ圧力が継続

🇨🇳 中国

- 10:30 生産者物価指数(PPI・3月)【前年比】

📌 -2.2%(予想 -2.3%)とややマイルドなデフレ継続 - 10:30 消費者物価指数(CPI・3月)【前年比】

📌 +0.1%(予想 +1.0%)と鈍化傾向、内需の弱さを反映

🇺🇸 アメリカ

- 21:30 消費者物価指数(CPI・3月)【前月比・前年比・コア】

📌 市場の注目度トップ:FOMCの利下げ見通しに影響大 - 21:30 新規失業保険申請件数(3月30日~4月5日)

📌 労働市場の底堅さに注目集まるタイミング

このあと米CPIの結果次第で、QT(量的引き締め)の減速観測が強まるのか、それとも利下げ観測が遠のくのかが大きく分かれます。

本日夜の相場変動にも要注目です。

💹 本日の注目決算予定(4月10日)

本日は日本の主力企業を中心に、決算発表が相次ぎます。とくにファーストリテイリングの決算は日経平均への影響も大きいため注目です。

- ファーストリテイリング(9983):第2四半期決算

- SHIFT(3697):第2四半期決算

- ベイカレント・コンサルティング(6532):本決算

- スギホールディングス(7649):本決算

- 吉野家ホールディングス(9861):本決算

💹 明日(4月11日)の注目米国決算

米国では主要銀行を皮切りに、1-3月期決算シーズンが本格スタートします。金融引き締め環境下での業績や貸し出し状況、経済見通しに注目が集まります。

- JPモルガン・チェース(JPM):第1四半期決算

- ウェルズ・ファーゴ(WFC):第1四半期決算

- ブラックロック(BLK):第1四半期決算

日経先物チャート

🖼 日経225先物(1時間足、2025年4月10日06:42時点)

→ 昨晩32,000円割れ目前から急反発。朝方には35,000円台を回復。

📌 今日のワンポイントニュース

QT減速と関税一部停止、市場の転機となるか?

米連邦準備制度理事会(FRB)の3月FOMC議事要旨では、QT(量的引き締め)の縮小・減速を支持する声が多数であったことが判明。

市場では「FRBがややハト派寄りに転じる可能性」が意識され、金利高への警戒感がやや和らぎました。

同じく9日にはトランプ大統領が「相互関税の一部(上乗せ分)を90日間停止」すると発表。これがリスクオフの巻き戻しにつながり、株式市場に反発の動きが広がりました。

一方で、対中関税は即時125%へ引き上げられたままという状況から、貿易摩擦リスクは引き続き存在。

今後の市場動向は、**政策の継続性とインフレ指標(今夜の米CPI)**に大きく左右される展開です。

📝 今日のひとこと見通し

「安心感は出たが、地盤はまだ揺らいでいる」

短期的な反発局面を迎えたものの、持続的な回復への道は不確実。今日の東京市場の反応と、今夜の米インフレ統計が次の焦点です。

🌞 ではみなさん、今朝もご覧いただきありがとうございます。ゆるっと構えていきましょう^^♪

気温差のある時期ですので、体調にもお気をつけて。

また明朝お会いしましょう👋