🟩【導入】今週の為替市場に何が起きたか

今週の外国為替市場では、日本円が主要通貨に対して強含む展開となりました。その背景には、米国の長期金利の急低下と、トランプ

大統領による輸入関税発言が重なったことがあります。これら2つの動きは、為替相場に相反する圧力を与えつつも、最終的には円買いにつながりました。

では、なぜこれが「日銀の利上げが遠のいた」と言えるのでしょうか。以下、順を追って見ていきましょう。

🟦【1】米国の金利低下が与える影響

4月上旬、米10年国債の利回りは一時4.00%を下回る水準にまで低下しました。これは昨年10月以来の低水準であり、市場では米国景気の減速や地政学的リスクへの警戒が強まった結果とみられています。

米金利の低下は、日米の金利差を縮小させ、円高を促す要因となります。これは日本の輸出企業にとってマイナス要因であり、企業収益を下押しします。こうした環境下では、日銀としても追加的な金融引き締め、すなわち利上げには慎重にならざるを得ません。

📷 《画像①》米10年国債利回りの1時間足チャート(2025年4月5日時点)

🟥【2】トランプ関税とリスク回避の円買い

追い打ちをかけたのが、トランプ大統領による輸入関税再導入の発言です。全輸入品に10%、そして日本製品には24%の関税を課すと発表され、市場には再び「トランプ関税リスク」が浮上しました。

これにより、世界的なリスク回避ムードが強まりました。投資家はリスクのある資産から逃避し、「安全通貨」とされる円を買う動きが強まったのです。

📌【参考】

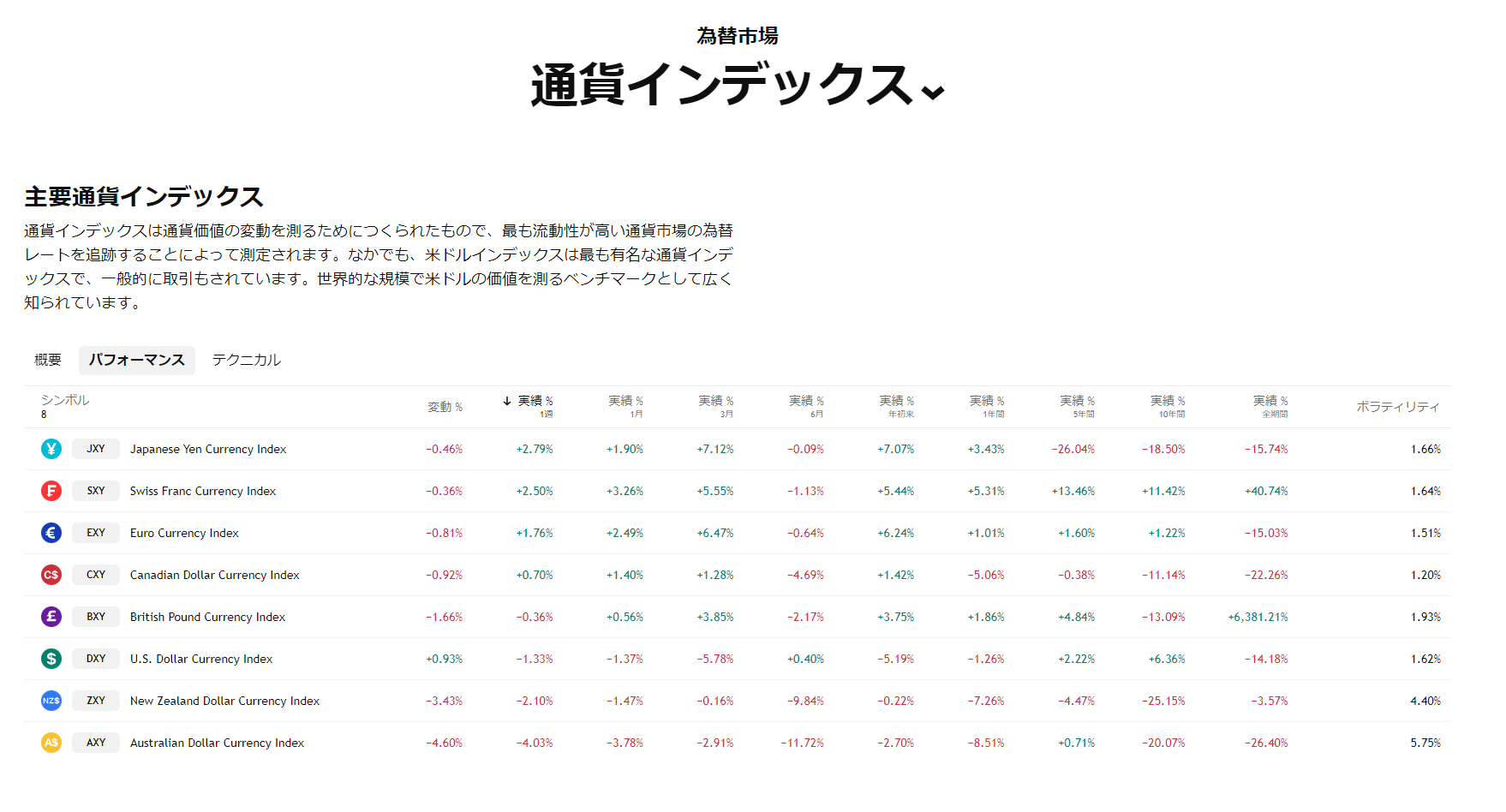

🟨【3】通貨インデックスのパフォーマンスで検証

では、今週実際にどの通貨が強かったのでしょうか?下記の通貨インデックスのデータを見ると、円が他通貨に比べて際立って強く買われていることがわかります。

📷 《画像②》主要通貨インデックスの1週間パフォーマンス(画像)

📊 《挿入表①》主要通貨インデックスのパフォーマンス(国名付き)

| 順位 | シンボル | 通貨インデックス名(国名) | 1週間の実績(%) |

|---|---|---|---|

| 1 | JXY | Japanese Yen Currency Index(日本) | +2.79% |

| 2 | SXY | Swiss Franc Currency Index(スイス) | +2.50% |

| 3 | EXY | Euro Currency Index(ユーロ圏) | +1.41% |

| 4 | CXY | Canadian Dollar Currency Index(カナダ) | +0.70% |

| 5 | BXY | British Pound Currency Index(イギリス) | -0.36% |

| 6 | DXY | U.S. Dollar Currency Index(アメリカ) | -1.33% |

| 7 | ZXY | New Zealand Dollar Currency Index(ニュージーランド) | -2.10% |

| 8 | AXY | Australian Dollar Currency Index(オーストラリア) | -3.04% |

このように、今週は「円」が最も買われた通貨であり、市場が明確にリスクを意識していたことがわかります。

🟫【4】日銀の利上げが遠のいた理由

今週の為替市場の動きや経済指標を踏まえると、日銀の追加利上げは現実的に「遠のいた」と言えます。主な理由は以下の3点です:

- 米金利低下による円高圧力と景気への逆風

- トランプ関税による輸出リスクの高まり

- リスク回避の円買いにより、金融引き締めのタイミングが難化

また、足元の物価や賃金の動きも、春先に見られた上昇トレンドがやや一服しているように見えます。円高は輸入物価を抑える要因にもなり、インフレ目標達成の足かせにもなりかねません。

✅【結論】日銀の利上げは「遠のいた」

円高と輸出懸念が日本経済の先行きを不透明にする中で、日銀が積極的に金融引き締めに動く環境ではなくなってきています。

当面は「現状維持」または「慎重な様子見スタンス」が継続される可能性が高く、市場もそれを織り込み始めているようです。

政策の転換点を迎えつつあった日銀。しかし、米国の金利と政治の動きが、その時計の針をいったん巻き戻したのかもしれません。